本記事は、「現場から読み解く”不動産金融の世界”」シリーズの一環として、不動産クラウドファンディングや貸付型クラウドファンディング、セキュリティトークン(ST)を取り巻く市場の課題について考察するものです。

業界に長年携わってきたグローシップ・パートナーズ株式会社 代表取締役 松井晴彦氏が、総合コンサルタントとしての実務経験をもとに、事業運営の現場における具体的な論点から、業界全体の変遷や今後のあるべき姿までを幅広く解説します。

著者プロフィール

| 著者情報 | |

|---|---|

| 氏名 | 松井晴彦 |

| 所属 | グローシップ・パートナーズ株式会社 |

| 役職 | 代表取締役 |

| 経歴 | 貸付型クラウドファンディング、不動産クラウドファンディング、デジタル証券(セキュリティトークン)などのオンライン金融ビジネス領域において、10年以上にわたりコンサルティングおよびプラットフォーム提供を行う。ビジネス・法務の両面に精通し、事業者支援と業界発展の双方に携わってきた経験をもとに、客観的な視点から金融市場の健全な成長について提言を行っている。 |

不動産クラウドファンディング市場の拡大と可能性

近年、貸付型クラウドファンディング、不動産クラウドファンディング、さらにはデジタル証券(セキュリティトークン)など、インターネットを通じた金融商品の提供が急速に拡大している。

従来、金融商品は銀行や証券会社などの伝統的金融機関を通じて流通することが一般的だったが、現在ではオンラインを通じて個人投資家から直接資金を集める「直接金融型プラットフォーム」が、新たな金融インフラとして存在感を高めつつある。

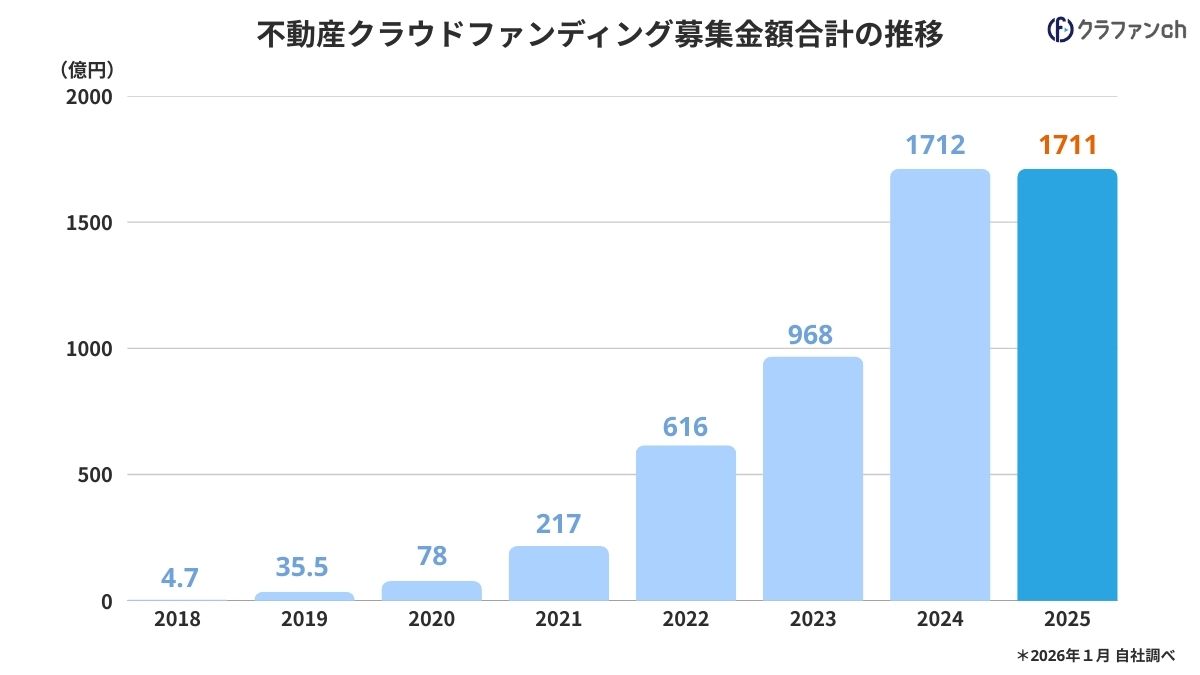

その中でも、不動産クラウドファンディング市場は、少額から不動産投資へ参加できる仕組みとして、多くの個人投資家を集め、市場規模は年間募集額ベースで約1,700億円規模まで拡大している。

現預金と株式投資の中間にある資産形成商品としての可能性

しかしその一方で、多くの問題も散見され、参入を躊躇する事業者が少なくないのも実態である。

本来、この市場は大きな可能性を持っている。

日本では「貯蓄から投資へ」が長年政策課題とされてきたが、家計金融資産の多くは依然として現預金に滞留している。しかし、これは単に金融リテラシーが低いからではないだろう。

日本人は、株式や投資信託に伴う価格変動リスクや流動性リスクを冷静に見ているからこそ、現金を選択している側面もある。

その点、不動産は「土地」「建物」「賃料」という実体があり、価格変動が比較的緩やかで、実物資産としての安心感を持つ。

従来は多額の自己資金が必要だった不動産投資を小口化し、少額から参加できるようにした不動産クラウドファンディングは、本来、現預金と株式投資の中間に位置する「実物資産型の資産形成商品」として発展できる可能性を持っている。

しかし現在の市場を見ると、必ずしもその方向へ進んでいるとは言い難い。

資産形成支援より資金調達が優先される市場構造

一部事業者では、「投資家の資産形成に資する商品を提供する」という視点よりも、「自社の資金調達を成立させる」という視点が先行しているようにも見える。

本来、不動産投資で重要なのは、取得価格の妥当性、出口流動性、下落耐性、財務規律、そして何より配当原資となるキャッシュフローの蓋然性である。しかし現市場を見ると、高利回りや短期償還を前面に出し、「募集できるか」が優先される構造も散見される。

高利回り競争がもたらすリスク

特に懸念されるのは、「投資家利益を生む運用」よりも、「案件を取得したい」という欲求が先行してしまうことである。

本来であれば金融機関が慎重に判断するような案件に対しても、クラウドファンディングを通じて個人資金を集め、高値で物件を取得してしまうケースがある。結果として、事業者自身が出口難や収益悪化に直面し、投資家・事業者双方が毀損するリスクを抱えることになる。

そしてそれは、最終的に市場全体の信用を大きく毀損することにつながっている。

会員獲得競争とマーケティング偏重の課題

さらに近年では、「募集を成立させること」自体が目的化し、投資家基盤の形成よりも、瞬間的な会員獲得競争へ傾斜する動きも見受けられる。

本来、金融商品のマーケティングとは、長期的な信頼関係を前提に、継続的に投資家基盤を形成していくものである。

しかし一部では、ポイント還元や過度なキャンペーン、高額な広告出稿などに過大なコストを投下し、実際には継続投資を行わないユーザー獲得に注力しているケースもある。

極端な例では、「1億円を調達するために、1億円規模のマーケティングコストを投下する」といった、本末転倒とも言える事業構造すら生まれている。

これは単なる広告戦略の問題ではない。本来、資金調達とは「良質な投資商品」が存在して初めて成立するものである。

しかし、「募集を成立させること」自体が目的化すると、「商品力」より「集客力」が競争軸となり、事業者は本来磨くべき運用能力やリスク管理能力ではなく、広告効率や会員獲得数へ経営資源を過剰投下することになる。

金融事業者として求められる収益構造とシステム投資

加えて、収益構造の歪みも見逃せない。

本来、不動産クラウドファンディング事業者は、物件売却益に依存するのではなく、適正な組成フィーや運用フィーを通じて、継続的かつ安定的な収益を得るべき存在である。

つまり、「良質な金融商品を継続的に提供すること」自体が収益源にならなければならない。

しかし現実には、「まず物件を取得し、募集で資金を集め、売却して利益を得る」という不動産業的発想が色濃く残っている事業者も少なくない。

その場合、金融商品としての品質向上よりも、物件取得や短期的な募集成立が優先されやすくなる。

さらに、短期的な資金調達偏重の結果、本来金融事業者として不可欠であるべきIT投資やシステム投資が十分に行われていないケースも散見される。

投資家保護や業務効率化に必要なシステム基盤、情報セキュリティ、データ管理、内部統制などへの投資よりも、広告宣伝費へ資金が偏重してしまうのである。

不動産クラウドファンディングは『金融業』である

しかし、不動産クラウドファンディングは本来、「金融業」である。単に物件を販売するビジネスではなく、長期にわたり投資家から資金を預かり、適切に運用し、信頼を積み上げていく事業である。

そのためには、運用能力だけでなく、システム基盤、内部管理体制、情報開示体制を含めた金融インフラとしての成熟が不可欠になる。

投資家本位の市場形成に向けて

だからこそ今後、市場に求められるのは、単なる高利回り競争ではなく、透明性の高い情報開示、適切なリスク説明、利益相反管理、長期運用実績の蓄積、そして何より投資家本位の商品設計である。

金融庁が掲げる「顧客本位の業務運営」や、国土交通省が重視する「投資家保護」は、単なる規制対応ではない。それは、国民が安心して長期的に参加できる市場を形成するための基盤である。

不動産クラウドファンディングが目指すべきなのは、「高利回り商品」ではなく、「国民の長期資産形成を支える金融インフラ」ではないだろうか。

編集部コメント

不動産クラウドファンディング市場は、ここ数年で大きな成長を遂げる一方、金融商品としての品質や投資家保護のあり方についても議論が深まりつつあります。

市場の拡大だけでなく、その質的な成長が伴うことで、より多くの人が安心して活用できる資産形成の選択肢となることが期待されます。

当メディアとしても、今後の業界動向を継続的に発信してまいります。

※「住宅新報 5月26日号」 より、当社にて一部原稿を加筆修正し掲載