不動産投資には「不動産クラウドファンディング」と「現物不動産投資」という大きく異なる2つの手法があります。

不動産投資には「不動産クラウドファンディング」と「現物不動産投資」という大きく異なる2つの手法があります。

クラウドファンディングは少額・自己資金のみで手間なく始められる一方、現物投資はまとまった資金や管理の手間が必要ですが、リターンも大きくなります。

本記事では「投資額・資金調達」「管理・運用の手間」「リターンとリスク」という3つの視点から、それぞれの特徴と違いを分かりやすく解説します。ご自身の目的やライフスタイルに合った投資選びの参考にしてください。

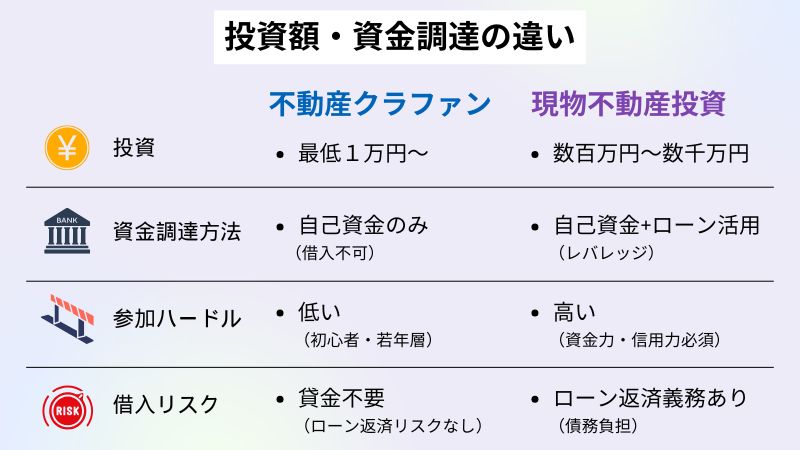

投資額・資金調達の違い

不動産クラウドファンディング

まずは不動産クラウドファンディングにおける投資額や用意すべき資金について、ご紹介します。

①『少額投資が可能』

・不動産クラウドファンディングの最大の特徴は、1口1万円程度から投資できる点です。

・サービスや案件によって最低投資額は異なりますが、多くのプラットフォームが「1万円から」を打ち出しており、

生活費の余剰資金やボーナスの一部など、無理のない範囲で不動産投資を始められます。

・これにより、従来の不動産投資では参入が難しかった初心者や若年層、資金に余裕のない個人でも手軽に参加できるようになっています。

②『自己資金のみで投資』

・クラウドファンディングでは、投資家が金融機関から融資(ローン)を受けて出資することはできません。

・あくまで自分の持っている現金(自己資金)だけで投資する仕組みです。

・そのため、借金をしてリスクを取る必要がなく、リスク管理がしやすいというメリットもあります

③『億単位の物件にも少額で参加可能』

・投資家は多数集まり、合計で1億円以上の大型物件にも出資できますが、1人あたりの負担はごく小さくて済みます。

・これにより、分散投資もしやすく、複数案件への小口投資でリスクを抑える戦略も取れます

現物不動産投資

次には現物不動産への投資における投資額や用意すべき資金について、ご紹介します。

①『まとまった資金が必要』

・マンションやアパートなどの現物不動産を購入する場合、物件価格の全額または頭金・諸費用として数百万円~数千万円の資金が必要です。

・たとえば2,000万円の物件なら、購入時に物件価格の20~30%(400~600万円程度)の頭金や諸費用が求められるのが一般的です

②『銀行ローンによるレバレッジ活用』

・現物不動産投資の大きな特徴は、金融機関のローンを利用できる点です。

・自己資金に加えて銀行からの融資を受けることで、より大きな規模の投資が可能となり、レバレッジ(てこの原理)を効かせて自己資金以上のリターンを狙うことができます。

・たとえば、自己資金300万円+ローン1,700万円で2,000万円の物件を購入し、家賃収入や売却益を得るといった資産拡大の手法が取れます。

③『投資家自身が債務を負うリスク』

・ローンを利用する場合、返済義務が発生します。空室や家賃下落、物件価値の下落などで収益が悪化しても、ローン返済は継続しなければなりません。

・その分、リスクも大きくなりますが、大きなリターンを狙えるのが現物不動産投資の醍醐味です。

比較まとめ

「自己資金のみ」「1万円程度の少額から」「借金不要」で気軽に始められる投資手法です。

現物不動産投資

「まとまった資金+ローン利用」「レバレッジ効果で資産拡大」「高リスク・高リターン型」の投資です。

このように、投資額や資金調達の仕組みが大きく異なるため、投資家の資金力やリスク許容度、投資目的に応じて選択することが重要です。

管理・運用の手間の違い

不動産クラウドファンディング

まずは不動産クラウドファンディングにおいて、どんな管理・運用にて手間が発生するのかご紹介します。

①『運営会社が全てを代行』

・物件の選定、購入、運用、入居者管理、家賃回収、修繕・メンテナンスなど、煩雑な管理業務はすべて運営会社が担当します。

・投資家はインターネット上で会員登録し、ファンドを選んで出資するだけ。以降は分配金や元本の入金を待つだけで、日常的な手間は一切かかりません。

・入居者との契約や設備トラブル対応、賃料設定なども不要で、ほったらかしで投資が成立します。

②『オンラインで完結』

・投資家登録から契約、運用状況の確認、配当の受け取りまで、すべてオンラインで完結します。

・書面での契約や現地での立ち会い、書類提出などは不要です。

③『運用方針は運営会社に一任』

・物件の賃料設定や修繕計画、入居者の選定など、運用方針は運営会社が決定します。

・投資家が自ら運用に関与したり、経営判断を下したりすることはできません。

・不動産投資の知識や経験がなくても始めやすい一方、運用にこだわりたい人には物足りなさを感じる場合もあります。

現物不動産投資

続いて現物不動産への投資において、どんな管理・運用にて手間が発生するのかご紹介します。

①『多岐にわたる管理業務』

・入居者募集、家賃回収、クレーム対応、設備不具合の修理、共用部の清掃、退去対応、契約更新、建物の定期点検など、多くの業務が発生します。

・これらをオーナー自身が行う場合、時間的・精神的負担が大きくなります。

②『管理会社への委託も可能だが…』

・賃貸物件オーナーの約8割が管理会社に一部または全部を委託しています。

・委託費用は家賃の5%前後が相場(集金管理のみなら3%、サブリースなら10~20%)で、空室時も費用が発生します。

・委託しても、家賃設定や修繕内容、契約更新時の判断など、最終的な意思決定はオーナーが行う必要があります。

③『管理会社選びや委託内容の調整が必要』

・管理会社の選定、業務内容の調整、費用交渉、担当者とのやりとりなど、間接的な手間も発生します。

・管理会社の質が低いと、入居者の退去やトラブルが増えるリスクもあるため、慎重な選定が重要です。

比較まとめ

「完全お任せ・手間ゼロ・オンライン完結」が最大の特徴。

投資家は運用や管理に関与せず、投資後は配当を待つだけです。現物不動産投資

「管理業務が多岐にわたる・委託しても手間や判断が必要」。

自主管理なら大きな負担、委託しても費用や意思決定の手間が残ります。

この違いは、投資スタイルやライフスタイル、投資にかけられる時間・労力に大きく影響します。

手間をかけたくない人はクラウドファンディング、運用にこだわりたい人や経験を積みたい人は現物投資が向いています。

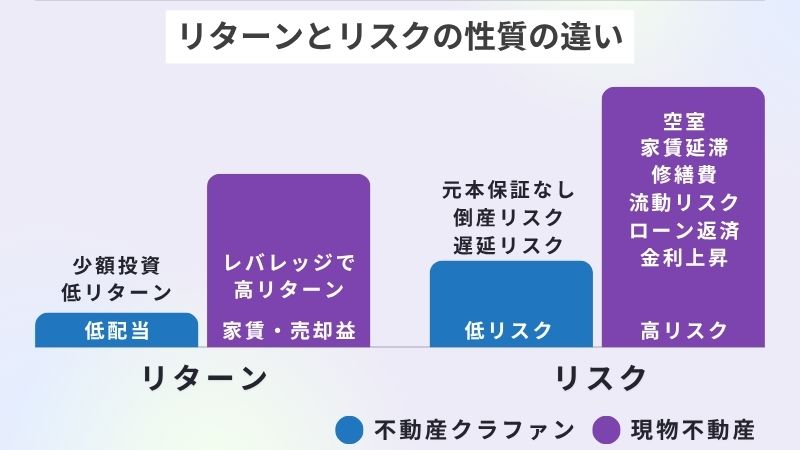

リターンとリスクの性質

不動産クラウドファンディング

まずは不動産クラウドファンディングにおいて、どんなリターンが得られ、どんなリスクを抱えているのかをご紹介します。

①『リターンの特徴』

・分配金は、投資先不動産から得られる家賃収入(インカムゲイン)や売却益(キャピタルゲイン)を原資としています。

・一般的な利回りは3~6%程度ですが、中には10%以上の高利回りファンドも存在します。

・投資家は少額から分散投資できるため、リターンも投資額に応じて限定的になります。

②『リスクの特徴』

・元本保証はなく、元本割れリスクがあります。

・物件価値の下落、不動産市場の変動、災害や事故、テナントの経済悪化などで収益や資産価値が減少すると、元本が毀損する可能性があります。

・運営会社の倒産リスクも存在します。運営会社が倒産した場合、出資金の回収が困難になるケースがあります。

・プロジェクトの遅延や法的トラブル、建設・リフォームの遅れなどで配当や償還が遅れるリスクもあります。

③『投資家保護の仕組み』

・優先劣後方式(劣後出資)を採用することで、一定割合までの損失はまず事業者が負担し、投資家の元本が守られる仕組みがあります。

・倒産隔離(SPC活用)により、運営会社が倒産しても投資家資金が直接影響を受けにくい設計も多いですが、元本保証ではありません。

不動産クラウドファンディングは、投資家が少額から不動産に投資できる仕組みで、多くの場合「優先劣後システム」が活用されています。この仕組みは、投資家のリスクを抑え、安心して投資できる環境を提供することを目的としています。以下、[…]

現物不動産投資

続いて現物不動産投資ではどんなリターンが得られ、どんなリスクが考えられるのかをご紹介します。

①『リターンの特徴』

・家賃収入や売却益をすべて投資家(オーナー)が得ることができます。

・銀行ローン(レバレッジ)を活用することで、自己資金以上の規模で投資し、高いリターンを狙うことも可能です。

・物件タイプや立地によって利回りは異なりますが、区分マンションで3~5%、一棟アパートやマンションで8%前後の表面利回りが一般的です。

②『リスクの特徴』

入居者がいない期間は家賃収入が得られず、ローン返済や固定費の負担が増えます。

家賃滞納リスク

入居者が家賃を滞納すると、収益が減少します。

修繕・老朽化リスク

建物の老朽化や設備の故障により、突発的な修繕費用が発生します。

流動性リスク

現物不動産は売却までに時間がかかり、すぐに現金化できません。

災害リスク

地震や火災などの自然災害による損失リスクも考慮が必要です。

金利上昇リスク

ローン利用時は金利上昇による返済負担増もリスクとなります。

比較まとめ

少額・分散投資でリスクを抑えやすく、手間もかかりませんが、リターンも投資額に比例して限定的です。現物不動産投資

家賃収入や売却益をすべて得られ、レバレッジ効果で高いリターンも狙えますが、空室・滞納・修繕・流動性・災害・金利など多様なリスクを自分で管理する必要があります。

どちらもリターンとリスクのバランスを理解し、自身の資金力や投資目的に合わせて選択することが重要です。

まとめ

不動産クラウドファンディングと現物不動産投資は、投資額や資金調達、管理・運用の手間、リターンとリスクの性質において大きな違いがあります。

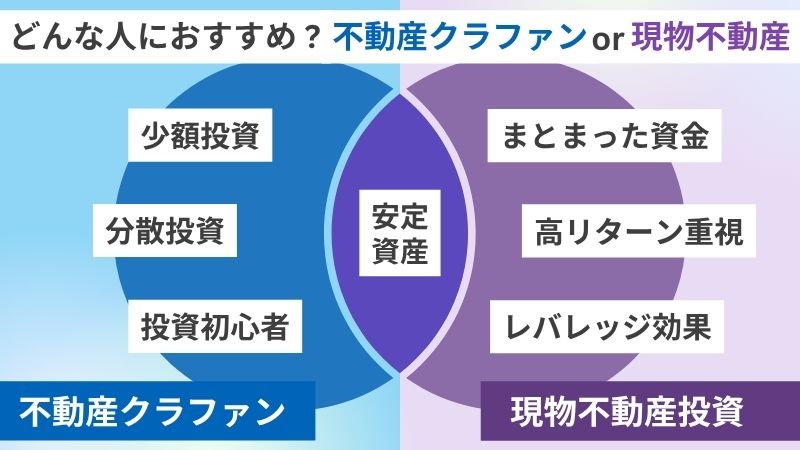

不動産クラウドファンディングは、1万円程度の少額・自己資金のみで手軽に始められ、管理も運営会社に任せられるため、投資初心者や忙しい方に適しています。

一方、現物不動産投資は多額の資金やローンを活用して大きなリターンを狙える反面、物件管理やリスク対応など多くの手間や責任が伴います。

どちらの手法もメリットとデメリットがあるため、自身の資金力やリスク許容度、投資目的に合わせて最適な方法を選択することが重要です。