ここ数年、不動産クラウドファンディングは着実に投資家を増やしています。少額投資が可能で、銀行預金より高い利回りが期待できる点が大きな魅力です。

ここ数年、不動産クラウドファンディングは着実に投資家を増やしています。少額投資が可能で、銀行預金より高い利回りが期待できる点が大きな魅力です。

実際に多くのサービスでは、1万円からの投資が可能となっており、幅広い層の投資家が参加しています。

一方で、投資初心者にとっては「ファンドページにたくさんの情報が載っているけれど、どこを見ればいいのかわからない」という声も多く聞かれます。

利回りや期間といった数字に目が行きがちですが、本当に大事なのはその裏にある仕組みやリスクを理解することです。

そこで本記事では、2024年に公開された不動産クラファン全サービスのデータをもとに、初心者がファンドページを見る際に押さえるべきポイントを整理して紹介します。

「これが基準」といった目安を知ることで、安心して投資判断ができるようになるはずです。

ファンドページの基本項目と見方

想定利回り

ファンドページでまず目に入るのが「想定利回り」です。多くの投資家にとって最も気になるポイントですが、数字の高さだけで判断するのは危険です。

2024年の平均想定利回りは6.2%でした。

つまり、6%前後であれば「相場並み」と考えてよいでしょう。

これを大きく上回る利回り(例:8%以上)が提示されている場合、開発型やキャピタル型といったリスクの高い案件であることが多く、初心者は慎重に検討する必要があります。

ちなみに「想定利回り」という表記は、サイトやサービスによっては「予定分配率」と表現されることもあります。

運用期間

運用期間は資金が拘束される期間を意味します。平均は12.8ヶ月で、1年〜1年半がボリュームゾーンです。

- 短期(半年〜1年):資金回収が早く初心者向き。ただし利回りは控えめ。

- 中期(1〜3年):利回りとのバランスが取れやすい。

- 長期(3年以上):大きなリターンもあるが、その分リスクや資金拘束リスクが高まる。

初心者はまず1年前後の案件から始めると安心でしょう。

分配方式

分配方式には「半年ごと」「毎月」「満期一括」などがあります。

初心者にとっては、半年ごとの分配が最もわかりやすく安心感があるでしょう。

定期的に成果を確認でき、資金の動きも実感しやすいからです。

募集方式(抽選/先着)

募集には「抽選式」と「先着式」があります。

抽選式は公平性が高く、人気ファンドでもチャンスがあります。

先着式はスピード勝負で、特に利回りが高い案件では数分で満額に達することもあります。

初心者はまず抽選式で慣れていくのが良いでしょう。

運用形式(インカム型/キャピタル型/開発型)

インカム型

主に家賃収入などの賃料収益から分配される仕組みです。

空室リスクや賃料下落リスクはありますが、基本的に「入居者がいれば収入が入る」ため、比較的安定しています。

初心者にとってインカム型が「無難」と言える理由は、不動産市場の値動きに左右されにくいからです。

景気や金利の変動で不動産価格が変動しても、家賃収入は短期間で大きく変わりません。

つまり、堅実に配当を得たい人に向いています。

キャピタル型

不動産が仕入れ値より高く売れた場合の売却益を分配する方式です。

不動産価格が想定通り上がれば大きな利益が得られる一方、不動産がうまく販売できず、運用期間が延長する可能性や、不動産価格が下落し、元本割れを起こすリスクも高い性質があります。

インカム型に比べるとハイリスクハイリターンな投資になるとお考え下さい。

ハイブリッド型(インカム&キャピタル混合型)

家賃収入などのインカム収益と、不動産売却益といったキャピタル収益の両方を原資として分配する形式です。

賃料収入により安定性を確保しつつ、売却時の追加リターンも狙えるため、リスクとリターンのバランスを取った商品設計として注目されています。

ただし、インカム収入とキャピタル収入の比率確認は必須。

5対5程度であれば問題ありませんが、キャピタル収入の比率が高い場合は、リスクも比例して高まっている可能性があるので注意が必要です。

開発型

更地に建物の建築を行う、いわゆる開発行為を行うもので、土地の取得費用や工事・建築費用を募集する運用形式です。竣工や販売がうまくいけば高利回りも期待できますが、工事遅延・販売不振といったリスクも抱えるため、初心者にはハードルが高めです。

分配金の原資は、完成した建物の売却益から分配されるため、キャピタル型の性質に似ています。

しかし、すでに出来ている建物を転売して利益を得るキャピタル型よりも、法規制リスク、工事リスク、災害リスクなど多重のリスクが追加されているため、投資判断が非常に難しい案件となりがちです。

初心者の方はこれらの複合的な判断が難しいのと、リスク許容度も測れないと思うので、なるべく避けた方が良いと思われます。

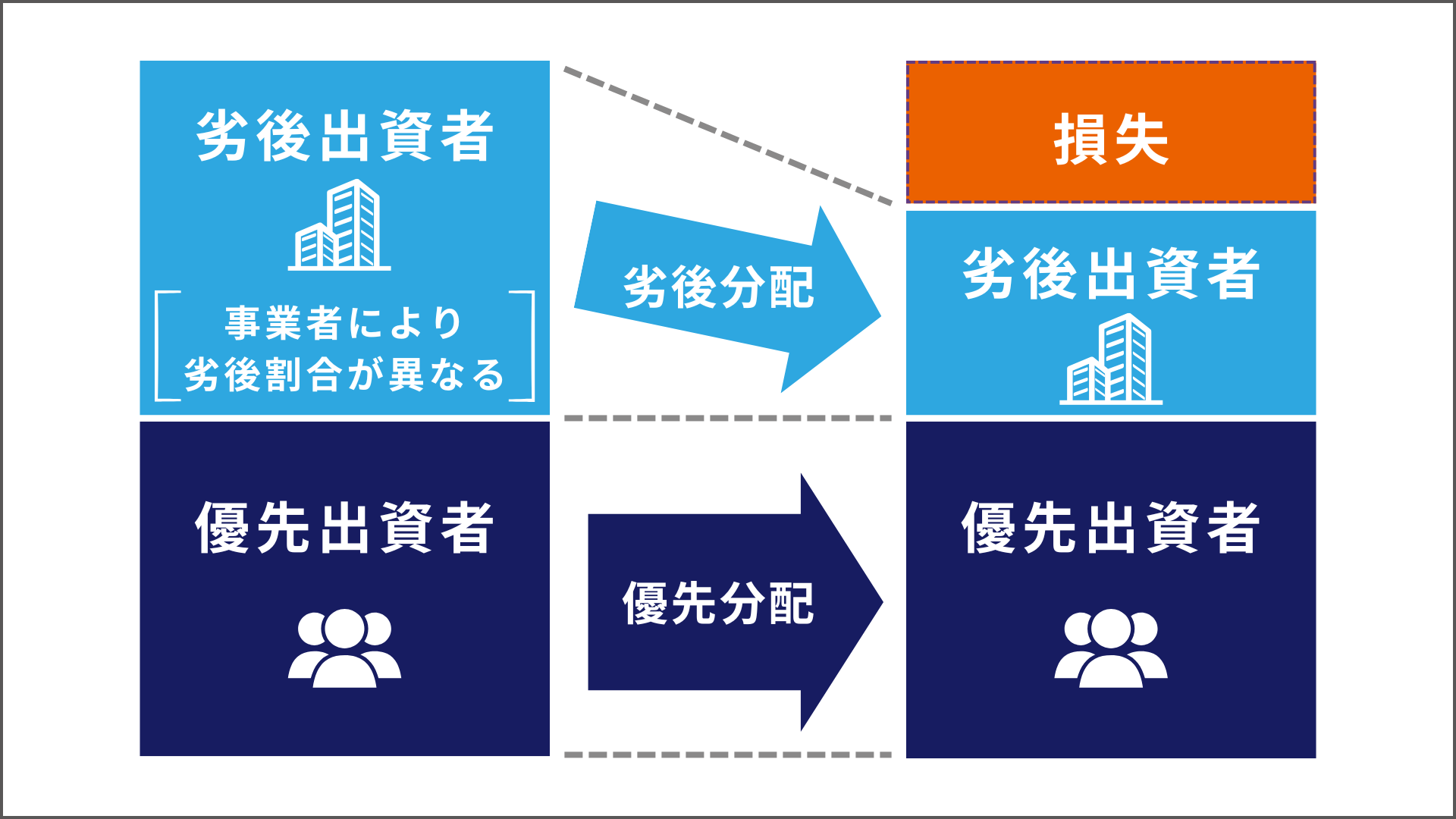

優先劣後システム

不動産クラファンには「優先劣後システム」という仕組みがあり、一定の損失までは事業者側にてカバーしてくれる仕組みが設置されています。

「優先劣後システム」では、投資家たちから出資(優先出資)だけでなく、サービス運営元自らも出資(劣後出資)を行い、不動産を購入・所有・運用していきます。

そして万が一、対象不動産の売却損などが発生した際には事業者による劣後出資分から損失分をカバーし、投資家たちの優先出資分は守られる仕組みとなっています。(この制度は元本を保証するものではなく、劣後出資金額分まで損失をカバーするものとなっているため、万が一、それ以上の損失が発生した場合には優先出資である投資家の元本が毀損します。)

2024年の平均劣後比率は16.4%(≒投資家:83.6%、事業者:16.4%)。

20%前後の劣後出資が目安となり、これが極端に低い案件は投資家にとってリスクが高いと言えます。

不動産クラウドファンディングは、投資家が少額から不動産に投資できる仕組みで、多くの場合「優先劣後システム」が活用されています。この仕組みは、投資家のリスクを抑え、安心して投資できる環境を提供することを目的としています。以下、[…]

物件種別

2024年の物件分布を見ると、レジデンス(居住用)案件が全体の約8割を占めています。

住宅需要は安定しているため、空室リスクをある程度見込んでも大きな価格変動が起きにくく、初心者が最初に選ぶなら「レジデンス案件」が安全圏です。

一方で、注目されているのがデータセンターや蓄電池関連施設といった新興アセットです。

成長分野としてメディアに取り上げられることも多く、実際に某サービスのデータセンター案件では「土地1㎡あたり約86万円」で評価された一方、近隣の地価公示は「1㎡あたり約11万円」と大きな乖離が話題となりました。

さらに、複数のサービスでも蓄電池関連施設として、地方(例:長野など)の土地案件で「何億円」という金額を集める事例も確認できました。

こうしたケースでは、サービス事業者の評価額が本当に妥当かどうかを慎重に見極める必要があります。

地方の需要や出口戦略が不透明な場合、投資家にとってリスクが高い可能性があります。

初心者はまずレジデンスで経験を積み、こうした新興アセットは「事業者の実績」や「評価の根拠」が十分に示されているかを確認してから挑戦するのが望ましいでしょう。

初心者向けチェックリスト

初心者がファンドページを見る際の具体的な基準を整理すると、次の通りです。

こうした基準を持ってファンドページを読み解けば、「数字だけで判断する」ことを避けられます。

✅ 運用期間:まずは1年前後から。生活資金に影響しない額で。

✅ 分配方式:半年ごとがおすすめ。

✅ 募集方式:抽選式は安心、先着式はスピード勝負。

✅ 優先劣後比率:20%前後が目安。低い案件は避ける。

✅ 運用形式:初心者はインカム型を選択。

✅ 物件種別:まずはレジデンス案件から。

一歩進んだ見方(中級者以上向けの視点)

ここからは少し踏み込んだ内容です。

初心者が最初から理解する必要はありませんが、将来的に投資額を増やす際には意識しておきましょう。

キャピタル型ファンドの再組成問題

キャピタル型ファンドでは、不動産を売却して利益を得ることが目的です。

このとき、満期を迎えたファンドを新たなファンドに承継するケースがあります。

もし承継元ファンドでキャピタルゲインが出ると、その分を承継先の投資家が「割高」で買い取る構造になることがあります。

こうしたケースでは、事業者が「鑑定評価」など客観的な根拠を示しているかを必ず確認しましょう。

マスターリース賃料の落とし穴

もう一つ注意したいのが「マスターリース方式」を採用したファンドです。

マスターリースとは、事業者が不動産を一括で借り上げ、投資家に安定した賃料を配当する仕組みです。

表面上は「安定的な配当が保証される」ように見えます。

しかし、注意すべきはマスターリース賃料が相場よりも不自然に高いケースです。

実際のテナント賃料よりマスターリース賃料が高いとなれば、本来市場では実現できない水準で賃貸していることになります。

これは事業者がリスクを抱え込んでいる可能性があり、長期的に維持できるのか不透明です。

マスターリースは安定性をもたらす反面、「実際のテナント状況が見えにくくなる」という課題もあります。

中級者以上の投資家は、提示された利回りが「相場賃料と整合しているか」を確認する必要があります。

投資家の声に学ぶ

SNS上では、不動産クラファン投資家による議論も活発です。

利回りの背景や劣後比率の重要性について日々発信している方も多数いらっしゃいますので、こうした投資家の意見を参考にすることで、事業者発表だけでは見えないリスクを補完できます。

業者の変化に注意!

業者の性格や特徴は時とともに変わっていく、それに伴いリスクも変わっていく

CREALの劣後出資がゼロになったみたいに分かりやすい変化もあれば、Fundsの借り手の構成のようにパッと見では分からない変化もある変化の見落とし=リスクの見落としです、業者の変化にご注意を! pic.twitter.com/Dniym5BTw1

— タロウ@ソシャレン・不動産クラファン投資家 (@viviri_man) September 15, 2025

最近の問題を見て、「広大な土地」のファンドでは以下に納得できない限り出資できないと感じた。

1.なぜ今まで売れ残っていたのか?

2.売れ残りなら安く買えるはずだが、価額は妥当か?

3.建築費高騰の折、本当に想定通りの建物が建つ?無理なら土地は売れないかも。#不動産クラウドファンディング— アールデ公爵 (@Duc_Art_Deco) August 30, 2025

不動産クラファンで、当初安定インカム型ファンド中心だったサービスが、途中でハイリスク型にシフトするケースが有りますよね

このケースで過去に組成したインカム型を再組成すると、配当利回りは同じなのに、しれっとリスクだけが上がっているという・・・

うーん— Investor's EYE (@investorseye_jp) September 1, 2025

まとめ

ファンドページは一見すると難しく感じられるかもしれません。

また、不動産クラウドファンディングも投資商品であり、元本は保証されていません。

利回りや優先劣後比率といった仕組みを理解しないまま投資を始めると、思わぬリスクを背負うことになりかねません。

そのため、まずは無理のない金額で少額投資を実践し、実際の配当や運用の流れを体験することが大切です。

また、ファンドごとに運用形式や物件種別は異なるため、平均値と比較しながら「なぜこの案件を選ぶのか」という理由を持つことが重要です。

そうした積み重ねが、長期的に安定した資産形成につながります。