不動産クラウドファンディングとは、インターネット上で複数の投資家から資金を募り、不動産の取得・運用で得られた収益を分配する仕組みです。近年ではこの仕組みを、不動産事業者がプロジェクトの短期資金調達手段として活用する動きが広がっており、特に「ブリッジローン(つなぎ融資)」への応用が注目されています。

本稿では、クラウドファンディングとブリッジローンの関係性、活用フロー、導入メリット、制度的留意点などを整理し、実務での活用可能性を具体的に検討します。

クラウドファンディング型ブリッジローンの概念

ブリッジローンは、銀行融資や売却収益など本来の資金確保までのギャップを埋める短期融資です。不動産開発・販売プロジェクトでは、以下のような局面で資金が一時的に不足することが多くあります。

土地取得後、着工までに許認可取得が必要な場合

販売契約は締結済だが決済が数ヶ月先の場合

金融機関の本審査に時間を要する場合

このような場面で、不動産クラウドファンディングを通じて多数の個人投資家から資金を集め、つなぎ資金として短期的に調達するスキームが実務で活用されています。

活用の流れ(4ステップ)

1. 資金ニーズの発生

土地購入、設計着手、許認可申請など、プロジェクト初期に発生する先行コストに対する資金需要が発生。

2. 従来型ブリッジローンの限界

金融機関の審査や稟議に時間を要し、機会損失のリスクが発生。また、資金拘束期間や担保条件が厳しい場合も。

3. クラウドファンディングでの資金調達

クラファンプラットフォームを活用し、多数の投資家から小口で資金を調達。調達資金をブリッジローンとして活用。

投資スキームは匿名組合型

不特法許可または小規模不特登録が必要(詳細は後述)

4. 出口資金で返済

銀行融資の実行または売却代金の確定後、クラウドファンディング資金を返済。投資家には利回りに応じた分配金が支払われる。

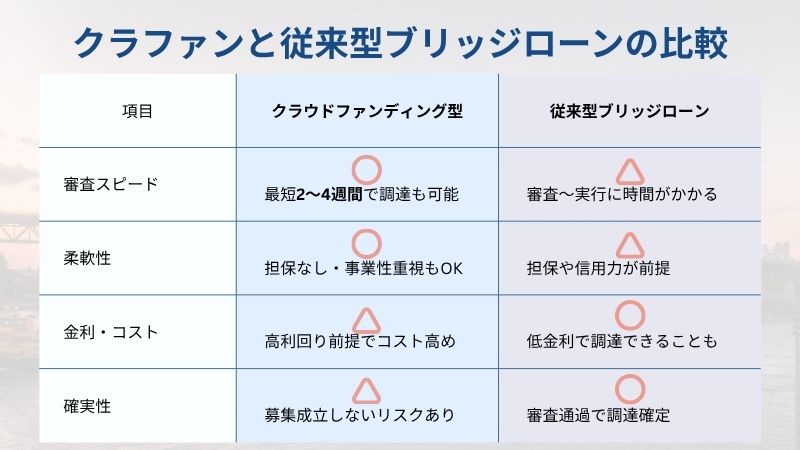

活用メリット(不動産事業者視点)

| 項目 | 内容 |

|---|---|

| 審査の柔軟性 | プロジェクトの将来性・出口戦略を重視。信用保証や担保に依存しない場合も多い |

| スピード感 | 調達完了まで2〜4週間程度のケースあり。銀行融資と比較して迅速 |

| 調達ルートの多様化 | 銀行・ノンバンク以外の第3の調達チャネルとして構築できる |

| 出口との連動性 | 売却・融資など返済原資が明確な案件において制度的・実務的相性が良い |

リスク・注意点

金利・コストの高さ

クラウドファンディングは投資家に対する利回り(6〜7%)を前提とするため、資金コストは高めに設定される傾向があります。

資金調達の確実性

募集が成立しない場合や、募集開始〜着金までのタイムラグもあり、確定性は銀行融資に劣る点に留意。

返済スキームの明確化

クラウドファンディングはあくまで“投資”であるため、返済義務はありませんが、投資家や業界へのレピテーションリスクも加味し、売却・融資などの出口確保が必須条件。

より蓋然性の高い案件に適用することが求められます。

制度的な留意点:不動産特定共同事業法

不動産特定共同事業法(不特法)

不動産クラウドファンディングを活用して、ファンド組成・募集を行う場合、不動産特定共同事業法(不特法)に基づく許可または登録が必要です。

許認可取得にはまず以下の要件を最低限満たした上で、国土交通省あるいは各都道府県からの審査を受ける必要があります。

▶ 3年以上の黒字経営

▶ 業務管理者(不動産コンサルティングマスターなどの資格要件あり)の設置 など

※小規模不動産特定共同事業法の場合、資本金要件1,000万円にて登録可能

少額での不動産投資を実現する不動産クラウドファンディング。不動産特定共同事業法(通称「不特法」)は、不動産事業者が不動産を小口化し販売する上でクリアしなければならない許可や要件を細かく定めています。不動産特定共同事業[…]

まとめ:開発スピードと資金柔軟性を両立する戦略

クラウドファンディングを活用したブリッジローンは、スピード・柔軟性・多様性を兼ね備えた短期資金調達手段として、不動産開発・流通の現場での活用が進んでいます。

特に以下のような事業者に適しています:

初動が命の再販系プロジェクト

許認可取得前後で支出が集中する開発案件

売却見込みが確定している物件の繋ぎ資金

ただし、利回りコスト・資金確保の確実性・制度適合性といった側面から、プロジェクトの特性に応じたスキーム選定とリスク管理が不可欠です。