少額投資、短期運用、高利回りが特徴である、ソーシャルレンディング(融資型クラウドファンディング)という投資がここ数年で注目を集めていますが、

少額投資、短期運用、高利回りが特徴である、ソーシャルレンディング(融資型クラウドファンディング)という投資がここ数年で注目を集めていますが、

そのソーシャルレンディングが危ないという噂もよく耳にするのではないでしょうか?

実際、過去にはソーシャルレンディングに関わる事件や事故が複数発生しており、それらが原因で一部の投資家たちに不信感を抱かせているのは間違いありません。

ただ結論からいうと、ソーシャルレンディング自体は金融庁の厳正なる審査の上、許可を得る必要があり、多くの事業者が法令順守の上でサービスを運営していると考えられます。

本コンテンツでは過去にあった過去の事例をご紹介した上で、投資する上で気を付けるべき点を導き出すことで、投資家のみなさまが正確に判断できるようにしていきます。

そもそもソーシャルレンディングとは

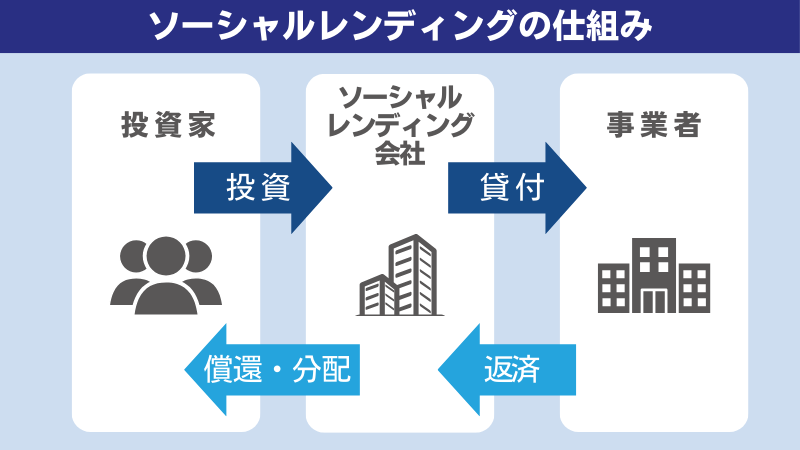

ソーシャルレンディングとは、事業やプロジェクトの運営に資金が必要な借り手と投資家をインターネット上でマッチングするサービスのことです。

ソーシャルレンディングは融資型クラウドファンディング、貸付型クラウドファンディングともいわれ、数十名~数百名の投資家から出資を募るのが特徴となっています。

なお、各投資案件ごとに運用期間などが決まっており、各サービスの運営元は運用期間後に預かっている出資金(元本)を各投資家へ返還し、プロジェクトにて利益が出た際には、一部を投資家たちに分配する仕組みとなっています。

ソーシャルレンディングが危険という噂は過去の不正が原因

ソーシャルレンディングが危ないと言われる理由は、過去のソーシャルレンディング事業者の行政処分や返済遅延が取り沙汰されてきたからです。

特に投資初心者は失敗事例や事件を調べがちで、それを目の当たりにすると投資をするときに腰が引けてしまうこともあるでしょう。

しかし、それを教訓とすることができれば、投資家としての目を養うことにもつながりますし、きちんと運営しているサービスの見極めや投資する上で見るべきポイントも明らかになるでしょう。

ソーシャルレンディング事業者の行政処分歴

では、過去にはどのような行政処分の事例があるのでしょうか。

maneoマーケット

maneoマーケットは日本初のソーシャルレンディング会社で、2020年3月時点での累計募集金額の実績値は国内で最大規模でした。

しかし、虚偽の表示で資金を募り、資金管理にも問題があった結果、損害が発生したとして提訴されました。

提訴されたのはmaneo社と、同社を通じて投資家から資金を集めた「グリーンインフラレンディング」(東京・港)やそのグループ会社、グリーン社などの代表取締役です。

グリーン社はmaneo社を通じて、国内での太陽光発電や海外での水力発電など自然エネルギー分野への融資名目で出資者を募りましたが、実際にはグリーン社は集めた資金をグループ会社に貸し付け、本来の目的と異なる事業などに使っていたのです。

上記の虚偽記載に加え、自己資金と投資家から集めた資金を同じ口座で管理する等、管理体制にも不備があると指摘を受け、maneoマーケットは2018年7月に金融庁から行政処分を受けることとなりました。

その後、maneoマーケットは各ファンドにおける返済遅延が発生し、2021年には破産となり、運営する各サービスが事実上停止となりました。

追記)2022年には投資家106名による集団訴訟の結果、虚偽記載があったとしてmaneo社に対し、約6億円の賠償命令も下されています。

みんなのクレジット

みんなのクレジットは、2017年2月と同年8月とに2度の行政処分を受けました。

行政処分の内容

1回目の処分内容は大きく分けて以下の2つです。

貸付先について誤解を生じさせる表示をした

貸付先の審査の段階から、完全に親会社への貸付けを予定していたにもかかわらず、ウェブサイトにおいて、ファンドが複数の不動産事業会社等に対し、貸付けを予定しているかのような表示をし、貸倒れリスクが分散されているかのような誤解を与える表示を行った上で、顧客に対し、出資持分の取得勧誘を行っていた。

また、親会社はファンドから借り入れた資金の返済について、他の償還期限が到来していないファンドの資金を充当していた。

担保について誤解を生じさせる表示をした

取得勧誘を行ったファンドについて、原則として貸付先から不動産若しくは有価証券の担保を受け入れ、返済が滞った場合に貸付金の回収を図る旨を表示しているが、貸付先のほとんどが親会社であり、設定された担保の大半が親会社の発行する未公開株式となっており、中には担保のない貸付けも存在していた。

貸付けの中には担保のないものが存在しているにもかかわらず、ファンドの貸付債権が保全されているかのような誤解を与える表示を行った上で、顧客に対し、ファンドの出資持分の取得勧誘を行っていた。

ファンドの償還資金に他のファンドの出資金が充当されている

取得勧誘を行ったファンドのうち、既に償還された17本のファンドの償還金の原資を検証したところ、10本について、他の償還期限が到来していないファンドの資金が償還金に充当されている状況が認められた。

キャンペーンにファンド出資金が充当されている

ファンドの募集を開始して以降、キャッシュバックキャンペーンと称して、顧客に現金を還元しているが、当該現金還元の原資を検証したところ、親会社へ貸し付けたファンド出資金が当社に還流して充当されていた。

代表者の白石氏がファンド出資金を自身の借入れ返済等に使用している

白石氏は、親会社に貸し付けたファンド出資金について、親会社の社員に指示を出し、自身の預金口座及び自身の債権者に送金させていた。

親会社グループの増資にファンド出資金が充当されている

親会社グループの一部の会社は、親会社グループの他の一部の会社を引受人とする増資を行っている。増資については、ファンド出資金が甲グループ内で貸付け、借入れが繰り返された後に充当されていた。

ファンドからの借入れを返済することが困難

ファンド出資金の最大の貸付先である親会社が、毎月多額の損失を出し続け、累積赤字を増加させており、債務超過の状態にあった。親会社は、増資により債務超過状態を解消しているが、ファンドから毎月多額の資金を借り入れていたことから、短期借入金が流動資産を大きく上回る状況となった。

出典:関東財務局「株式会社みんなのクレジットに対する行政処分について」

この指摘によって、株式会社みんなのクレジットは、関東財務局により1ヶ月の業務停止命令および業務改善命令が下されました。

その後、自主的に新規ファンドの募集を停止、代表取締役の交代など行いましたが、2017年7月にほぼすべてのファンドで返済遅延が発生し、同年8月に利息超過の契約違反などで2度目の行政処分が下れました。

その後の顛末

結局、「みんなでクレジット」の最大貸付先では多額の損失を出し続け、債務超過の状態であったことも判明し、いわゆる出資金を自転車操業のような形で資金運用していることが明らかとなりました。

その後「みんなでクレジット」は事実上のサービス停止となり、投資家から集めた約30億円も返還されないままとなっています。

なお、同社や元社長に対し、投資家による集団訴訟も行われ、約1億円の支払いを命じる形で全面勝訴しています。

ただし、これらも被告側には返済能力がなく、いまだに返済はないそうです。

ラッキーバンク

ラッキーバンクは2018年2月と2019年3月と2度の行政処分を受けました。

以下が処分の理由です。

- 貸付先のほとんどが副社長である田中氏の親族が経営する不動産会社

- 売却契約をしていないファンドの売り上げ物件を計上し、純利益・純資産を水増し

- 担保不動産の鑑定評価が正式な不動産鑑定評価によって作成されたものではない

- 不動産会社の返済困難を黙認し、それを貸付先とするファンド募集を継続

1回目の行政処分を受け、新規ファンド募集を停止し、約45億円が返済遅延のままラッキーバンクは事実上のサービス停止状態となってしまいました。

ラッキーバンクはサービスリリース当初から不動産の案件に担保を設定しており、貸し倒れ時の資産保全性の高いソーシャルレンディング会社であると考えられていました。

しかし、実際の担保とされた不動産価値は著しく低く、債権回収会社に債権譲渡が行われた後も、投資家への返済は約3割しかできませんでした。

トラストレンディング

トラストレンディングを運営するエーアイトラストは2018年12月及び2019年年3月に2度の行政処分を受けました。

行政処分の内容

2018年年12月に処分を受けたのは、ファンドの取得勧誘に際して、以下の2つの表示行為をしたためです。

- 原発事故被災地の水資源の安全向上を目的として実施される除染事業に関するファンドの募集を行っているかのように見せかけていたが、除染事業は存在せず、貸付けは当初から行われていなかった。

- 動産ファンドの取得勧誘に際し、募集ページにおいて、出資金の貸付先が関与する事業や返済原資等に関し、大手企業との業務提携を結んでおり、これにより得られた収益を原資として返済が行われるかのような表示をしていたが、実際には業務提携等もそれに関連した事業による収益が返済原資となることなどを前提とした貸付けが存在していない。

また、2019年年3月に処分を受けたのは以下が原因です。

- 高速道路事業の工事を受注したという名目で投資家から総額約15億7千万円の出資を受けたにもかかわらず、実際には受注しておらず、虚偽のファンドだった。

- 公共事業に係るコンサルティング業務を貸付対象事業とするファンドを募集したが、これは架空であり、事業の実施を前提とした資金用途のための貸付は行われていなかった。

エーアイトラストは上記の問題により異例となる「第二種金融商品取引業者の登録取消」という行政処分が下され、事実上サービス終了に追い込まれました。

その後の顛末

エーアイトラストは同社取締役であった「山本幸雄氏」からの一部紹介案件について、同氏が実質的に支配する法人へ流出していたとし、これらの法人や山本氏に対して、損害賠償請求訴訟を起こしました。

同訴訟はエーアイトラスト社は数千万円は勝ち取ったものの、投資家たちが出資した約52億円はいまだに返還されないままとなっています。

クラウドバンク

クラウドバンクは、2015年7月と2017年6月の2度、行政処分を受けています。

行政処分の内容

2015年7月に行政処分が下された理由は分別管理ができていなかったからです。

分別管理とは投資家からの預かり資産と自己(自社)の資産とを明確に区分して管理することで、万が一企業が破綻した場合でも、投資家の資産が保護される仕組みです。

その分別管理に必要となる社内規程や業務システムを整備するなどの内部管理態勢を構築しないまま、第一種業務及び第二種業務を運営していたため、3カ月の業務停止命令を受けました。

2017年6月に行政処分が下されたのは、 著しく事実に相違する表示又は著しく人を誤認させるような表示のある広告を表示したためです。

ウェブ広告で「SPC(特別目的会社)のメザニンローン(返済の優先順位が低いローン)として6億円の融資を実行します」と表示し、匿名組合の融資先は不動産を実際に取得するSPC融資の形態はメザニンローンであることを説明していましたが、実際には、匿名組合の融資先は不動産開発事業に投資を行う事業会社で、その会社は匿名組合から融資を受けた金銭の中から、不動産取得SPCにメザニンローンとして4億6000万円を融資するとともに、不動産取得SPCを営業者とする匿名組合に対して、1億7950万円を出資していました。

また、不動産開発事業のリスク説明として、「プロジェクトの継続が困難になった場合」と題した図を掲載し、匿名組合の融資したメザニンローンは、あたかも匿名組合とは別の出資者のエクイティによって毀損しないと表示をしていましたが、匿名組合出資を除くと、不動産取得SPCのエクイティに相当するものは55万円しかない状況でした。

しかし、クラウドバンクは投資家が損失を被るような業務内容の不備や、自社の利益のために詐欺行為を行ったわけではないため、営業停止までには至りませんでした。

また、2024年12月現在、クラウドバンクの一部ファンドで償還遅延が発生しているため、そのあたりも投資前には注意が必要です。

今後の動向を注視していきましょう。

SBIソーシャルレンディング

ソーシャルレンディング最大手であるSBIソーシャルレンディングにも、2021年5月に、金融庁から業務停止命令が下されました。

貸付先企業が資金を不正流用したことに対し、同社は金商法において定められている資金使途の確認義務を怠っていたことが原因です。

2月に第三者委員会による調査が開始され、3月からすべての案件で新規の貸し付けを停止し、4月には投資家に対し全額を同社が補填することを発表しました。

その後、4月28日には第三者委員会の報告がまとまったが、金融庁はSBIソーシャルレンディングに対して業務停止命令を出す方針を固めたと各社が報道、これらを受けてSBI HDはソーシャルレンディング事業からの撤退を決めました。

本件は上場企業であるSBIグループの1社が起こした事案ということで、業界にも衝撃的な出来事でした。

金融庁によるソーシャルレンディング事業の整備

上記の通り、ソーシャルレンディング事業者は行政処分を受け、いくつかのサービスは業務停止・終了となっています。

特にmaneo、みんなのクレジット、ラッキーバンク、トラストレンディングといった悪質なケースの場合、問題点となったのは、貸付先が「匿名」とされていたことです。

当時は投資家が貸金業者と捉われないよう貸付先情報を匿名にする制度となっていました。

しかし、これを逆手にとって自身の子会社に貸付を行ったり、事業とは関係ない部分に資金が充てられる等、ブラックボックスの中で悪用されていました。

金融庁は、虚偽の表示や誤解を与える表示を行っていたり、投資家保護上の問題が認められた一部の業者を登録抹消、あるいは行政処分としました。

またこれらを受け、金融庁は金融商品取引業者に対して、顧客の判断に影響を及ぼすこととなる事項を記載した書面をあらかじめ顧客に対し交付させた他、それまで秘匿とされていた貸付先の情報開示できるよう法改正を行いました。

昨今はこの法整備により、各ソーシャルレンディングサイトにおける透明性が高まっている傾向にあり、以前のような事故報告も減少しているように見受けられます。

ただし、まだまだ整備が必要とされる部分もあり、業界内でも議論が積み重ねられています。

ソーシャルレンディングやクラウドファンディングを騙った詐欺にもご注意

ここまではソーシャルレンディングにて不正を行ったサービスや歴史をご紹介し、現在は法整備も進んでいることをご説明しました。

しかし、これらは金融庁が監督する金商法にて許認可を受けている事業者に限られたことで、より悪質な「無免許」にてソーシャルレンディングやクラウドファンディングを騙った詐欺行為も見られるため、投資を行う前には充分にご注意ください。

被害例

金融庁や消費者庁に寄せられた被害例としては以下のようなものがあるようです。

ソーシャルレンディングの偽サイトへ誘導

こちらは被害は未然に防げたものの、危うく騙されそうになった事例です。

通報者は、投資や株に詳しい友人からソーシャルレンディングへの出資勧誘を受け、実際に事業者に連絡を取ってみたところ、早い段階から出資を強く勧められたことが発端でした。

これに違和感を覚えた通報者は、実際にこの業者をインターネットで調べたり、他の知人に相談したところ架空業者である可能性が高いと判断し、結果的に出資はしなかったとのこと。

最終的には架空業者によって実在するクラウドファンディングサイトを騙る偽サイトへ誘導する手口だと判明し、公共団体へ通報する形となりました。

違法サイトでの勧誘被害

こちらは実際に被害が出た事例となっており、被害者ははじめにポイントサイトで見たソーシャルレンディングがキャッシュバックキャンペーンを行っていることに惹かれ、出資を行いました。

しかし、被害者は出資までに商品の直接的な説明はなく違和感を感じていました。そんな矢先、この事業者が処分を受けたため、慌てて解約しようとするが、HPにも中途解約不可の記載もあり、結局泣き寝入りする羽目となったそうです。

金商法の許認可を受けているか必ず確認!

ソーシャルレンディングをサービス運営するためには、金商法(金融商品取引法)における第二種金融商品取引業の許認可を受ける必要があり、厳しい金融庁の審査を通過する必要があります。

またこの許認可を受けた事業者は、その後の運用でも金融庁からの監督を受けたり、都度報告を行う義務が発生してきます。

まずソーシャルレンディングへの投資を検討する場合には、大前提としてこれらの許認可を受けている事業者かどうか確認するようにしてください。

投資の際に気をつけなければならないこと

ここまで読んで「ソーシャルレンディングはやはり危ないんじゃないか…。」と怖気づく人はどうか早まらないでください。

以下のポイントを押さえれば、ソーシャルレンディングに健全に取り組むことができます。

①事業者の実績や信頼性を自分で見極める

ソーシャルレンディングをこれから始めようと思う人はまず事業者の実績や信頼性を見極めましょう。

実績は事業者のサイトを見れば、これまでの案件数・償還実績なども一目でわかるうえに、企業の財務状況なども公開されている場合もあります。

また、信頼性に関しては過去の行政処分の履歴や創設からどのくらい経つサービスなのか等、サービスサイト本体だけでなく、当社のようなメディアや投資家によるブログなどもチェックしてみてください。

②1つのファンドに大金をつぎ込まない

投資全般に言えることですが、分散投資を心掛けましょう。

1つのファンドに軍資金をすべてつぎ込んでしまうと、大損を被る可能性が大きく高まります。

少額から始められることがソーシャルレンディングの特徴でもあるので、万が一に備えて複数のサービスに分割して投資することをオススメします。

③元本保証ではないことを理解する

貸し倒れ率0%を誇る業者もあり、サービスの特徴にそれを挙げる事業者もいますが、それはあなたの投資が100%成功することを示唆するものではありません。

投資とはリスクを背負うことです。リスクは必ず付きまといます。元本毀損など万が一のことが起こった場合でも、問題なく生計を営めるよう余剰資金で投資を行うことや資金運用を計画的に行うことが重要です。

まとめ

今回は、なぜソーシャルレンディングは危ないと言われるのかを解説してきました。

上述の通り、行政処分を受けた会社はいくつかありますが、今は負の歴史を乗り越えながら徐々にソーシャルレンディングのサービスが整備されている段階です。

法制度とも合わせて、今後事業者がどのような対応をしていくのか各種サイトを参照の上、投資する側もしっかりと理解しなければなりません。

問題となっているのは、事業者が集めた資金を適切な目的で使っていないことであったり、投資家に対して虚偽の情報を開示していたことです。

しかし、日本国内におけるソーシャルレンディング市場はまだまだ黎明期です。

事業というものは失敗を乗り越え、淘汰を繰り返しながら徐々に発展していくものです。

この記事で列挙した黒歴史もありますが、ソーシャルレンディングのサービスは現在続々と増えてきていることに加えて貸付先の詳しい情報も公開するよう法律が制定されるなど、透明性が徐々に増してきているため、まだまだこれからソーシャルレンディングは過熱していきます。

ソーシャルレンディングは注意すべきポイントを意識すれば大損は起こり得ません。

事業者の実績や信頼性をしっかりとリサーチした上で、ソーシャルレンディングに取り組みましょう。