不動産特定共同事業法(不特法)の3号・4号免許を取得し、特例事業スキームにて不動産クラウドファンディングを運営するサービスをまとめました。

特例事業スキームによるメリットも含め、各サービスの特徴などご紹介していきます。

※本記事は2025年1月時点の情報をもとに作成

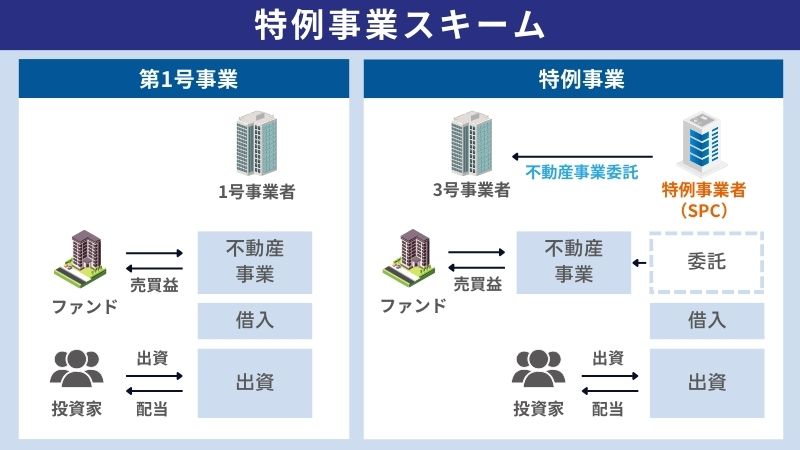

特例事業とは

不動産クラウドファンディングの「特例事業」は、不特法に基づき、特別目的会社(SPC)を設立し、そのSPCが実質的に不動産を所有し、収益の分配を行う仕組みです。

通常の事業と異なり、事業本体があったとしても不動産資産が隔離されるため、投資家のリスクは事業全体に対してではなく、投資した不動産に限定されます。

特例事業のメリット

特例事業のメリットは以下の2点です。

②借入がしやすく利回り向上に寄与

①事業者の倒産リスクを軽減

一般的な不動産クラウドファンディング(1号事業)は、事業者=不動産保有者となるため、事業者が倒産した場合、不動産も差押え対象となるため、投資家が出資したファンド資金が回収できないリスクがあります。

しかし、特例事業ではSPCが不動産を保有し、不動産の運用やファンドへの募集は外部の3号・4号免許をもつ事業者に委託します。そのため、事業者が倒産したとしてもSPCは隔離されているので、保有している不動産も差押えの対象外として保護される仕組みとなっています。

②借入がしやすく利回り向上に寄与

一般的な不動産クラウドファンディングの場合、取得不動産が事業者のバランスシートに載るため、金融機関からの借入れ審査が厳しくなります。

一方、特例事業は不動産保有を目的とするだけのSPCが審査対象となるため、上記に比べて借入れがしやすくなるといわれています。

金融機関からの借入れは利回りも低いため、その分投資家への利回り還元が大きくすることもできることがメリットともいえるでしょう。

特例事業によるサービス4選

特例事業スキームを活用したファンドのみを扱うサービス3つと一部のファンドにて特例事業スキームを適用しているサービス1つ、計4つのサービスをご紹介していきます。

LEVECHY(レベチー)

LEVECHYは2023年のリリースからわずか1年ほどで累計調達額が100億円を突破し、破竹の勢いで業界を席巻するサービスです。

特例事業による倒産隔離や信託銀行口座を活用した信託保全など投資家保護に力を入れています。他にも金融機関からの借入も織り交ぜ、投資家への想定利回り(予定分配率)も高い水準とすることで、リスク抑制しながらも高い収益も期待できるファンドが魅力となっています。

TREC FUNDING

TREC FUNDINGは、トーセイ株式会社という東証プライム上場企業が運営するサービスです。

トーセイグループはJ-REITにも上場しており、ファンド設計のノウハウを活かした高品質なファンドが魅力のひとつとなっています。

都心マンションを対象として、独自のバリューアップ手法や販売網を活かして、想定より高い利率で投資家へ分配した実績も多数ございます。

企業への信頼性だけでなく、不動産クラウドファンディングへの実績も申し分ないサービスとなっています。

FCROWD(フクラウド)

FCROWDは2024年にリリースしたばかりで、ファンド数も2件ですが、今後に期待できるサービスとなっています。

運営元の株式会社アセット・ワンは、創業から27年目で不動産投資コンサルティングとして長年の実績を誇る企業となっています。

その他にも不動産にまつわる様々なサービスを展開し、不動産クラウドファンディングも新しいニーズへお応えするものとして、スタートさせました。

配当原資として、インカムゲイン、キャピタルゲインをバランス良く配分した安定的なファンドが魅力となっています。

Jointo α(ジョイントアルファ)

東証スタンダード上場の穴吹興産株式会社が運営する不動産クラウドファンディングで、2024年までは一般的な1号事業型のファンド運営を行っていました。

しかし、2025年に第一号となるSPC型(特例事業スキーム)となる新設計のファンドが登場しました。金融機関からの借入れも含めて30億円以上と大規模なファンドで、投資家たちから大きな注目を集めています。

もともと企業の信頼性だけでなく、透明性の高いファンド情報や安定性のあるスキームが評価されているサービスなので、今後も継続して特例事業スキームによるファンドが出ることも期待されます。

不動産クラウドファンディングの注意点

ここまで不動産クラウドファンディングの特例事業に関するメリットやサービスをご紹介しましたが、当然気を付けなければならない点もあるので、これからお伝えしていきます。

元本保証ではない

不動産クラウドファンディングの特例事業スキームは倒産隔離により、事業者の倒産リスクは軽減されますが、出資金元本が保証され、必ず返還されるようなものではありません。

不動産を運用する中で得られる家賃収入(インカムゲイン)や第三者に売却することで得られる売却益(キャピタルゲイン)を原資として、出資者に対して元本返済(償還)、分配を実施します。

そのため、例えば不動産価格の大幅下落や物件価値の見通しの甘さから、売却損が計上された場合、出資者への元本が減額して返還される可能性も出てきます。

借入によるレバレッジリスク

ファンドに金融機関からの借入れを組み込むことは、利回り向上のようなメリットもありますが、その分リスクも高まります。

金融機関からの借入金は返済順位が高く、最終的な売上から優先して返済に充てられます。

そのため上記のような元本割れが起きた際には、借入金への返済が先に行われ、投資家たちの出資金がより少なくなってしまう可能性が出てきます。

まとめ

今回は倒産隔離ができる特例事業スキームによる不動産クラウドファンディングサービスをいくつかご紹介しました。

この仕組みを使ったファンドについて、しっかりと理解した上で是非とも投資にもチャレンジしてみてください。

クラファンチャンネルでは、投資型クラウドファンディング(不動産クラウドファンディング、ソーシャルレンディングなど)に関する情報を様々な角度で発信しています。

ぜひ他の記事もご確認いただき、投資ライフの参考にしてみてください。

※本記事は一部広告を含みます。