「想定利回り6%」──

不動産クラウドファンディングの案件ページでよく目にする数字です。

でも、少し立ち止まって考えてみてください。

その6%は、何を根拠に算出された数字なのでしょうか?

投資初心者やクラファン経験者の中にも、「利回りの仕組みがいまいちピンと来ない」という方は少なくありません。

この記事では、不動産クラウドファンディングにおける「利回り表記」の計算方法や注意点を、やさしく解説します。

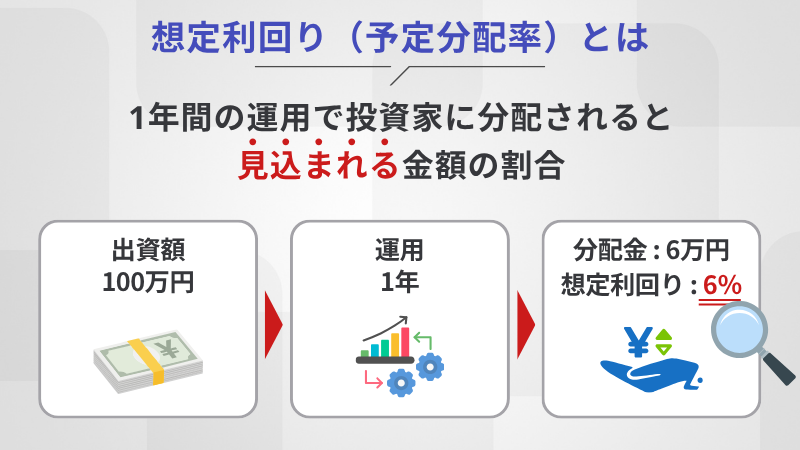

不動産クラファンにおける「想定利回り(予定分配率)」とは

不動産クラウドファンディングのページに記載される「想定利回り」や「予定分配率」は、

1年間の運用で、投資家に分配されると見込まれる金額の割合を意味します。

たとえば、出資額100万円に対して年間6万円を分配予定なら「想定利回り6%」。

分かりやすい指標ですが、注意すべきは**「この6%がどうやって算出されているか」**という点です。

▶ なぜ都心で2~3%の実物利回りが6%になるのか?

東京都内の不動産投資では、実質利回り2~3%でも「優秀」と言われるのが現実。

それなのに、不動産クラファンでは6%前後の利回りが多く見られます。

この差のカギは、「利回りの算出基準」にあります。

多くのクラファン事業者は、“会計上の利益”ではなく“現金収支”を基準に利回りを表示しているのです。

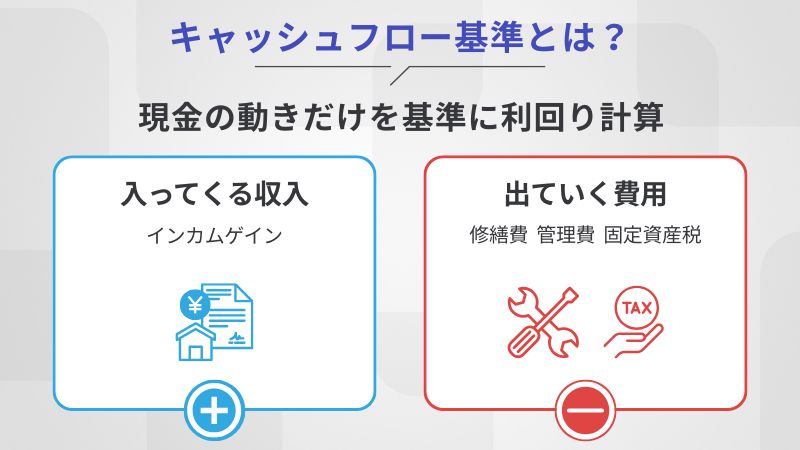

多くの不動産クラファンが採用する「キャッシュフロー基準」とは

クラファンの「想定利回り」は、実際の現金の出入り──

すなわち「キャッシュフロー」をもとに算出されているケースがほとんどです。

つまり、

実際に入ってくる家賃収入(インカムゲイン)

実際に出ていく修繕費・管理費・固定資産税など

これらの現金の動きだけを基準に、利回りを計算します。

この方式を「キャッシュフローベース」と呼びます。

したがって、投資家が見る「6%」という数字は、“実際に手元に入るお金”をもとにした現金収支であり、会計上の損益(利益・赤字)とは一致しないのです。

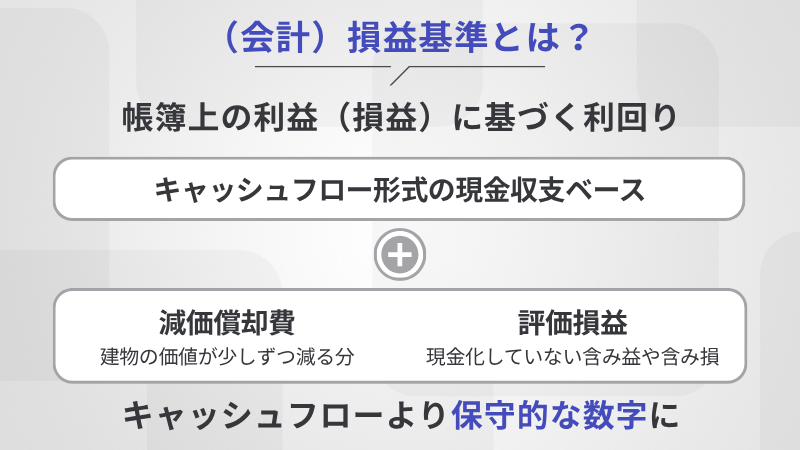

一般的な不動産ファンドにおける算定方法とは

一方で、上場REITや大手デベロッパーが運用する不動産ファンドなどでは、

「会計損益基準」で利回りを算出します。

この方式では、キャッシュフロー形式の現金収支ベースに加え、

減価償却費(建物の価値が少しずつ減る分)

評価損益(まだ現金化していない含み益や含み損)

を考慮します。

つまり「帳簿上の利益(損益)」をもとにした利回りで、キャッシュフローよりも“保守的”な数字になるのが一般的です。

シミュレーションで見る「キャッシュフロー基準」と「損益基準」の差

それでは実際に、同じ物件でもどれくらい利回りが違うのかを見てみましょう。

【前提条件】

出資額:1,000万円

年間家賃収入:100万円

経費(修繕・管理費・固定資産税など):40万円

減価償却費:15万円(RC造47年償却想定)

【結果】

| 指標 | キャッシュフロー基準 | 会計損益基準 |

|---|---|---|

| 利回り | 6.0%(60万円÷1,000万円) | 4.5%(45万円÷1,000万円) |

同じ収益構造でも、会計損益を考慮すると1.5ポイント近く差が出ます。

これは、会計損益基準では減価償却を経費として引くため、帳簿上の利益が小さく見えるからです。

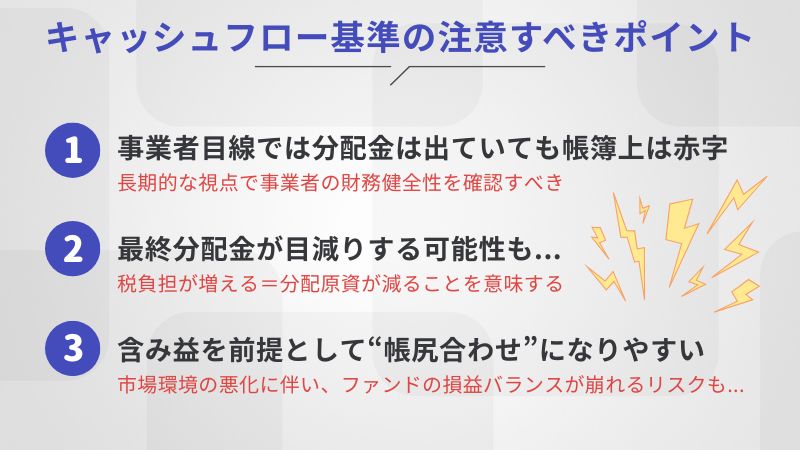

キャッシュフロー基準の“落とし穴”──投資家が注意すべきポイント

キャッシュフロー基準は、投資家にとって「わかりやすい」一方で、

その分見落としやすいリスクがあります。

事業者目線では「分配できても帳簿上は赤字」

「分配金は出ているのに赤字」というのは、事業者側の会計上の話です。

投資家には現金が分配されていても、減価償却を差し引くと事業者の帳簿上は赤字──というケースが珍しくありません。

これは短期的には問題なくても、長期的に続けば事業者の財務健全性に影響し、結果的に投資家の分配にも波及する可能性があります。

売却時の課税は事業者側だが、投資家にも間接的な影響あり

減価償却が進むと建物の帳簿価値(簿価)が下がり、売却時に事業者が得る譲渡益は大きくなります。

課税されるのは事業者ですが、税負担が増える=分配原資が減ることを意味します。

つまり、投資家が直接税金を払うことはなくても、最終分配金が目減りする可能性があるということです。

含み益を前提とした“帳尻合わせ”になりやすい

キャッシュフロー基準で高い分配を実現できるのは、不動産価格の上昇による「含み益」を背景にしている場合が多いです。

しかし、市場環境が悪化すればその含み益が消え、ファンド全体の損益バランスが崩れるリスクもあります。

🔹 投資家目線で整理すると

| 投資家が注意すべき点 | 内容 |

|---|---|

| 表面利回りの裏側 | 現金収支ベースで“見かけ上高く”見える |

| ファンドの健全性 | 事業者の会計赤字が続くと運営リスク |

| 分配金への影響 | 売却時の課税や市況悪化で目減りリスク |

| 判断の難しさ | 会計基準が統一されておらず比較が困難 |

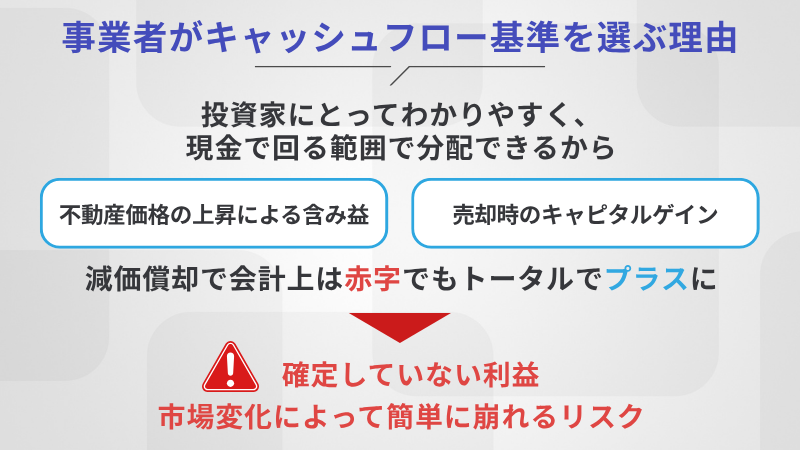

なぜ事業者は「キャッシュフロー基準」で分配できるのか

それでも、なぜ多くの事業者がキャッシュフロー基準を採用しているのでしょうか。

理由はシンプルで、「投資家にとってわかりやすく、現金で回る範囲で分配できるから」です。

また、建物の減価償却によって会計上は赤字でも、

不動産価格の上昇による含み益

売却時のキャピタルゲインなどを見込めば、トータルでプラスになると考える事業者も多いのです。

ただし、この含み益は「確定していない利益」であり、市況変化によって簡単に崩れるリスクもあることを理解しておく必要があります。

キャピタル型ファンドでは算定基準がさらに不透明に

不動産クラファンには、「インカム型」以外に「キャピタル型」もあります。

こちらは売却益を前提にしているため、

想定利回りは「購入価格」と「想定売却価格」の差で計算されます。

しかし、将来の売却価格を正確に予測することは難しく、算定基準が開示されないケースも多いのが実情です。

「想定利回り10%以上」といった高利回り案件ほど、その“前提条件”をよく確認する必要があります。

まとめ:利回りの数字を“信じすぎない勇気”を

不動産クラウドファンディングにおける「利回り」は、同じ6%でも計算基準が違えばまったく意味が異なることがあります。

| 観点 | キャッシュフロー基準 | 会計損益基準 |

|---|---|---|

| 算定方法 | 現金収支ベース | 帳簿上の損益ベース |

| 見かけの利回り | 高く見える | 低く見える |

| メリット | 実際の分配金を反映 | 事業全体の健全性がわかる |

| デメリット | 含み益頼み・赤字リスク | 投資家にとって分かりづらい |

数字の高さに惑わされず、「この利回りは何を根拠に出しているのか?」を確認する習慣が、クラファン投資で失敗しない第一歩です。