近年、不動産クラウドファンディング市場では、ヤマワケエステート、LEVECHY、GATES FUNDINGなどを中心に利回り8~12%超の高利回りファンドが登場し、投資家の注目を集めています。一方で高利回りファンドはリスクも存在します。

本記事では高利回りファンドがなぜ実現可能なのか、そこに隠されたリスクなど詳しく解説していきます。

高利回りファンドの特徴

高利回りの基準とその根拠

高利回りファンドとは、一般的に同種の投資商品と比較して高い収益率(利回り)を実現しているファンドを指します。

クラウドファンディング業界における平均利回りは6~7%程度、J-REIT(不動産投資信託)の平均分配利回りは3~4%前後といわれています。

これらと比較し、年利8%以上を実現しているファンドは「高利回りファンド」と位置付けることができます。

◆平均の想定利回りが7~8%超のサービス例

| サービス名 | 平均想定利回り |

|---|---|

| ヤマワケエステート | 約13.8% |

| Re-plan Funding | 約11.1% |

| FUNDI | 約10.5% |

| victory fund | 約9.8% |

| GATES FUNDING | 約8.7% |

| TECROWD | 約8.7% |

※2025年5月時点の実績に基づく

これらのサービスでは、クラウドファンディング業界の平均を大きく上回る水準であり、まさに高利回りファンドの代表例といえるでしょう。

なぜ高利回りが実現できるのか

では、このような高い利回り(収益性)の不動産運用がなぜ実現できるのか、少し深掘りして解説したいと思います。

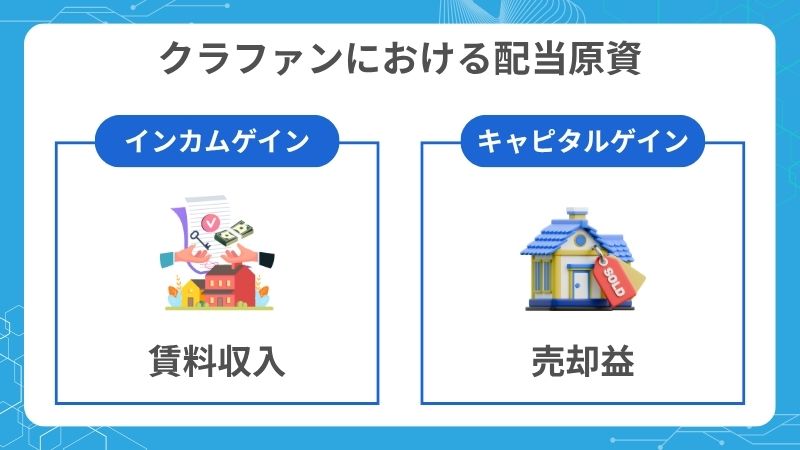

インカムゲインとキャピタルゲインの基礎知識

不動産クラウドファンディングにおける配当原資は、主にインカムゲインとキャピタルゲインの2つに分けられます。

対象物件を保有している期間中、入居者から得られる家賃収入などの定期的な利益です。

これは比較的安定しており、四半期や半年など一定期間ごとに分配されることが多いです。

物件を購入した価格よりも高く売却できた場合、その差額が利益となります。

市場環境や物件の価値向上によって大きな利益が発生することもありますが、逆に損失となるリスクもあります。

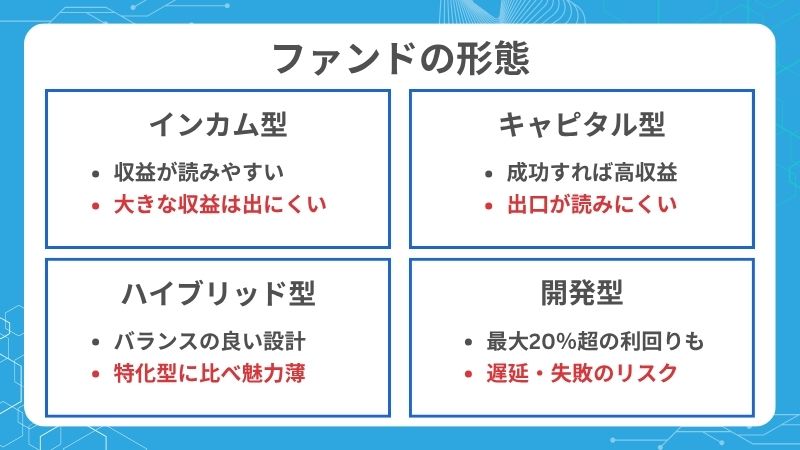

ファンドの形態

先ほどの配当原資を踏まえて、不動産クラウドファンディングのファンドは以下のような分類分けがされています。

①インカム型ファンド

インカムゲインのみを原資として配当を行うファンドで、すでに入居者がいる場合やマスターリース契約を締結している場合は安定的な収益が見込める案件となります。

もちろん、運用期間中に空室になるリスクもありますが、全体リスクは抑えめのファンドが多いです。

②キャピタル型ファンド

キャピタルゲインのみを原資として配当を行うファンドで、市場で割と安価に仕入れた不動産をより高値で販売することで高い収益性が見込める案件となります。

第三者の売却先を見つける必要があり、万が一見つからない可能性や仕入れ価格よりも高値で販売できないこともあるため、各業者の営業力が試されるファンドが多いです。

③ハイブリッド型ファンド

インカムゲインとキャピタルゲインの両方を原資とするファンドで、入居者からの賃料収入を得つつ、運用期間にて高値で販売できる売却先を見つけることで、安定性と高い収益性をバランスよく配合した案件となります。

④開発型ファンド

①~③のファンド形態はいずれも「現物不動産」や「実物不動産」と呼ばれ、すでに建てられている物件を対象として賃料収入や売却益を得るものでした。

一方、開発型ファンドは、更地の土地に建物を建てた上で第三者に売却し、売却益を得るといった不動産の開発工程が必要となるプロジェクトを指します。

運用に建物の建築も含まれる場合、工事がうまくいかないリスク、災害等で倒壊しやすくなるリスク、材料高騰による支出増大リスクなど他形態に比べて、多くのリスクを抱えながら進めていく必要があります。

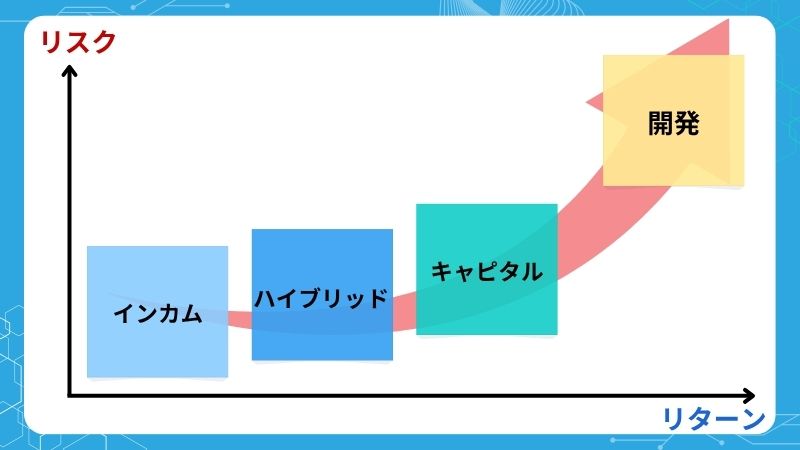

この4つの形態はリスクの順番でいうと、(リスク低)①インカム型 < ③ハイブリッド型 < ②キャピタル型 < ④開発型(リスク高)となっていきます。

ただし、得られる収益性もこのリスクが高まることに比例しており、特に開発型ファンドは市場価値の低い不動産を安価に仕入れて、ニーズが高まるような建築・販売をすることで10~20%以上の利回りを実現することも可能です。

高利回りファンドの事例

では実際にどういった仕組みで高利回りを実現できるのか、事例も交えてご紹介していきます。

◆築古物件の改修

30~40年も経った築古物件は市場でも価値が低く、立地の良い不動産でも安価に市場に出回ることがしばしばあります。

こうした物件を取得し、外観や内装を大規模に修繕(リノベーション)し、市場価値を高めることによって大きなキャピタルゲインを得る手法があります。

不動産取得の費用に加えて、数百万円~1,000万円超のリノベーション投資が必要ですが、不動産価値が堅調に伸びている日本では、それをはるかに上回る売却益が期待できるとあって、多くのファンドで用いられています。

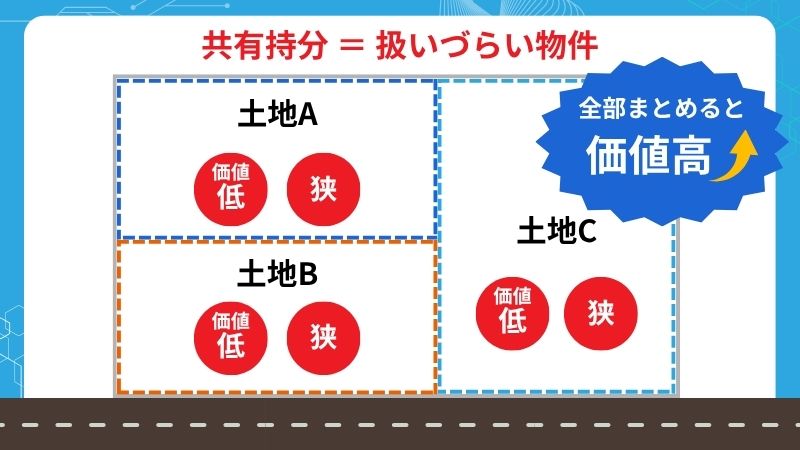

◆権利関係の複雑な不動産

日本の不動産には権利関係が複雑になっているものが多数存在します。

ひとつの例としては、共有持分になっている不動産が挙げられます。

これは例えば父親が所有していた不動産を子供二人に半分ずつ権利を相続させる場合などによく見られる状況ですが、実は不動産ではこのように権利を分割することで市場価値を大きく下げてしまうことがあります。この土地が仮に50平米だった場合、25平米ずつに分割した土地になってしまい、建物を建てるには狭すぎるような土地となってしまいます。

そういった土地は一般的に「扱いづらい」土地として、市場価格は大きく下がってしまいます。

(もともと1億円の不動産であれば、土地半分で2,000~2,500万円ほどと1/4以下になることも)

兄弟で土地をあわせて、適正価格で売却し、利益を分配できることが一番ベストではありますが、兄弟仲が悪いことや連絡が取れない等、家庭によって事情は様々です。

こうした不動産は業界的には「ワケあり不動産」として、所有者に放置されていることもしばしばありました。

しかし、一部の不動産業者はこうした権利関係の改善へのノウハウを持っており、権利者からこの土地を安く仕入れ、他の権利者とも交渉し、権利関係を整理することで、元の価値が高い不動産に戻すことが可能です。

実はこうした案件もクラウドファンディングでも、運用期間中に権利関係の整理を行うことで、大きなキャピタルゲインが狙う高利回りファンドとして出されています。

(権利の整理後、土地や建物の開発を行い、さらなるバリューアップを狙う場合もあり)

・分割されると市場価値が大きく下がる

・整理して再統合できれば価値が復元

・そのノウハウが高利回りの源になる

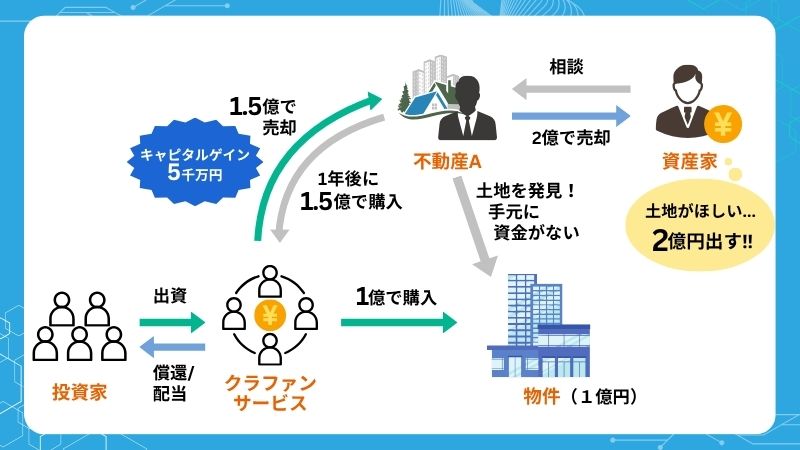

◆ブリッジファンドとしての役割

不動産業界は対個人や投資家だけでなく、同じ不動産業者に対しても不動産を売買することがよくあります。

そこでよく見受けられるパターンが、不動産業者Aが欲しい不動産があった際、購入費用が直近で用意できないからと不動産業者Bに一時的に取得(肩代わり)してもらうことがあります。

例えば、とある土地を2億円で買いたいという資産家とつながりのある不動産業者Aが、その土地が1億円が流通しているという情報をキャッチしたとします。

不動産業者Aとしては、その土地を自身で購入し、知り合いの資産家に2億円で売却することで、1億円の売却益を得たいと考えますが、その業者は資金力が低く、土地の購入費1億円がすぐには用意できないという事態に陥ることがあります。

その場合、不動産業者Aはどうするかというと、仲が良く資金力のある不動産業者Bに対して、「1年後に1.3億円でその土地を買うから」と約束し、その不動産を一時的に購入・所有しておいてくれと頼むのです。

そして1年後、不動産業者Aは自身で資金をかき集めるか、あるいは資産家から事前に資金の一部を引き受けることで、不動産業者Bからその土地を譲ってもらうという事例があります。

このような不動産業者Bのように、一時的に土地を確保しておく受け皿として役割を果たすファンドも不動産クラウドファンディングではしばしば見受けられます。

数カ月から1年ほどの短期間だけ不動産を引き受け、後に不動産の橋渡しを行うことから「ブリッジファンド」とも呼ばれ、受け皿となる側としては所有しているだけで将来的に高い収益が約束されているような案件も存在するのです。(当然、話を持ち掛けてくる不動産業者との信頼関係が前提となりますが)

いくつか事例とともに解説してきましたが、高利回りファンドを実現する方法としては、もともと市場価値の低い不動産をバリューアップ(価値向上)させることで、大きな収益を得る、もしくは業界の横のつながりを駆使し、圧倒的な売却益が期待できる不動産を一時的に肩代わりすることで高い収益を確保しているそうです。

なぜ銀行から資金調達しないのか

これまでの話を読んでいて、みなさま疑問に思われたかもしれないが、わざわざ高い配当金を払って投資家たちから資金調達をしなくても、銀行から低金利でお金を借りた方が不動産業者の利益も多くのなるのでは?という方もいらっしゃるのではないでしょうか。

結論から申し上げると、これまで挙げてきた「ワケあり不動産」に対して、銀行は融資してくれないケースが多々あります。

後ほどリスクについても解説しますが、このような物件は相応に高いリスクも抱えている場合が多く、確実性が低い案件には銀行はお金を出してくれないのです。

またファンド形態でご紹介した「開発型ファンド」についても、リスクの高さもありますが、まだ建物がない不動産は担保としての価値が低くなるため、銀行は貸し渋ってきます。

なぜ銀行ではなくクラウドファンディングで資金調達するのか?

▶「ワケあり不動産」は銀行融資が難しい

→ 複雑な権利関係・価値不安定な土地には、銀行は貸さない傾向

▶開発型ファンドは担保価値が低い

→ 建物が未完成の土地は評価がつきづらく、融資対象外にされがち

▶リスクが高い=銀行は慎重

→ 確実性が乏しい案件には銀行は資金提供を避ける

▶だからこそ、投資家からの小口出資が活用される

→ 高配当と引き換えに、投資家から柔軟に資金を集めるスキームが成立

高利回りファンドのリスクとは

高利回りファンドは、高いリターンの影にさまざまなリスクを抱えていることをご紹介していきたいと思います。

元本割れリスク

不動産クラウドファンディングは決して「元本保証」ではありません。

投資対象となる不動産の価格下落や建設費用の増大などにより、取得時の金額を割り込み、売却時に損失が発生する場合もあります。

そうなった場合、出資者たちには分配金を配れないだけでなく、出資した元本の一部が減少した状態で返還され、運用結果がマイナスで終わるケースも考えられます。

事業者の倒産リスク

不動産クラウドファンディングは、基本はサービス事業者が不動産を取得し、事業者の財産として所有する形となります。

そのため万が一、不動産運用を行う事業者が倒産してしまった場合、所有している不動産(投資家が出資している不動産)が銀行や行政によって差し押さえられてしまう可能性もあります。

こういった場合も債務整理のため、元本の一部が毀損してしまったり、最悪すべて失うことも考えられます。

運用・償還遅延リスク

不動産クラウドファンディングでは多くの場合、運用期間を数カ月から1年ほどに設定していますが、いずれのサービスでも運用状況に応じて延長可能と契約内容を定めています。

運用期間内に不動産の売却先が見つからない、建物の工事が遅れている等、様々な事由によって延長されることが考えられますが、そうなった場合は出資金の拘束期間も延びてしまうので、スケジュール通りに償還されないリスクとなりえます。

事前にファンド説明、契約前書面などにも運用延期に関するリスク表示や注意書きはあるものの、衝撃的な事案として業界を騒がせています。

(開発型ファンドの場合)工事リスク

開発型ファンドの場合、単純な不動産の売買だけでなく、土地に建物を建築する必要があるため、以下のような工事に関するリスクも考えられます。

・行政からの建築許可が下りない

・建築資材の高騰による支出の増大

特有のリスクを抱えるファンドも…

・「ワケあり不動産」の場合、権利関係をうまく整理しきれない、約束していた売却先(不動産業者)が資金を準備できないという交渉事で失敗する可能性もあります。

・最近増えているデータセンター案件、系統用蓄電池案件は、特別な要件(立地、設備の充足、許認可など)が必要となり、それらが満たされる不動産・建物であるか見極める必要があります。

・海外不動産案件は高利回りが期待できる反面、為替や現地の政治リスクも考慮が必要で、運用する現地法人への信頼性なども見極める必要があります。

その他チェックポイント

運営会社の実績・信頼性をチェック

累計調達額や償還実績といったサービスの実績の他、運営会社の資本金や設立年など企業の信頼性を確認しましょう。

気になるサービスがある場合は、無料会員後、会員限定情報(財務状況、運用実績など)まで細かくチェックすることをオススメします。

分散投資を意識する

投資の基本ではありますが、様々なファンドに分散して投資することも重要です。

もしハイリスク・ハイリターンな高利回りファンドに投資する場合は、他のインカム型ファンドのように安定性の高いファンドにも分散投資することで、リスクヘッジを心掛けるようにするとよいでしょう。

ブログやSNSなど複数から情報を集める

公式サービスサイトだけでなく、第三者のメディアやブログ、SNSなど複数の媒体から情報を収集し、複合的に情報を整理・投資判断を行うようにしましょう。

まとめ

利回りが高いファンドは一般的には市場価値の低い不動産を独自のノウハウを活用してバリューアップ(リノベーション、更地化など)し、市場価値を向上させることで、高い売却益を生み出しています。

こうした手法は現物不動産から得られる賃料収入(インカムゲイン)から配当を行うファンドに比べて、リスクも多様化かつ肥大化するため、ハイリスク・ハイリターンな案件となるため、充分に留意して投資判断を行うようにしていきましょう。

当メディアではリスクとリターンをバランス良く運営しているミドルリスク・ミドルリターンなサービスを中心にご紹介しています。

もしそういったサービスに分散投資し、コツコツと資産を増やしていきたい方は他記事もぜひご参考にしてください。