不動産投資を少額から始められる手段として注目されている「不動産クラウドファンディング」と「不動産担保のソーシャルレンディング」。

どちらもインターネットを通じて資金を出す点は共通していますが、投資の仕組みやリスクの考え方は大きく異なります。

「同じように見えるが、何が違うのか分かりにくい」と感じている方も多いのではないでしょうか。

本記事では、それぞれの仕組みを整理したうえで、分配原資やリスクの違いに注目しながら、両者の特徴を具体的に解説します。

不動産クラウドファンディングとは

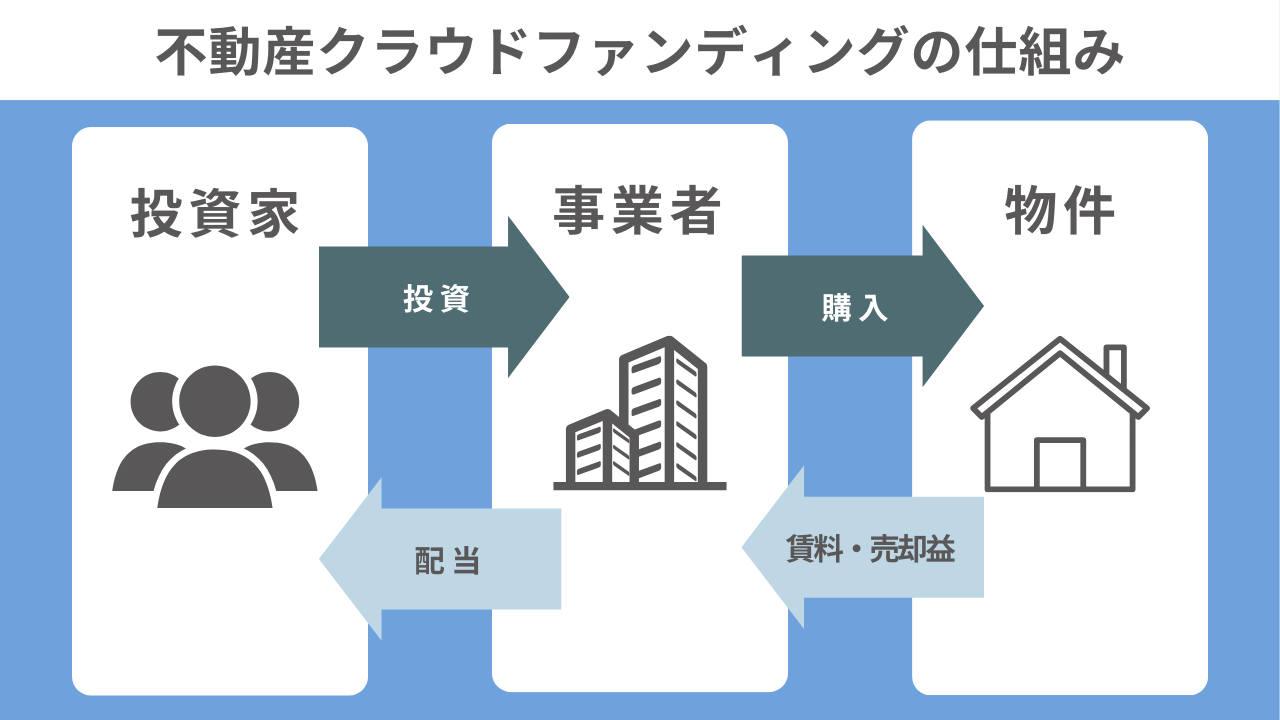

不動産クラウドファンディングとは、不動産の売買・運用を専門とする事業者が、インターネットを通じて不特定多数の投資家から出資を募り、その資金で不動産を取得・運用する仕組みです。

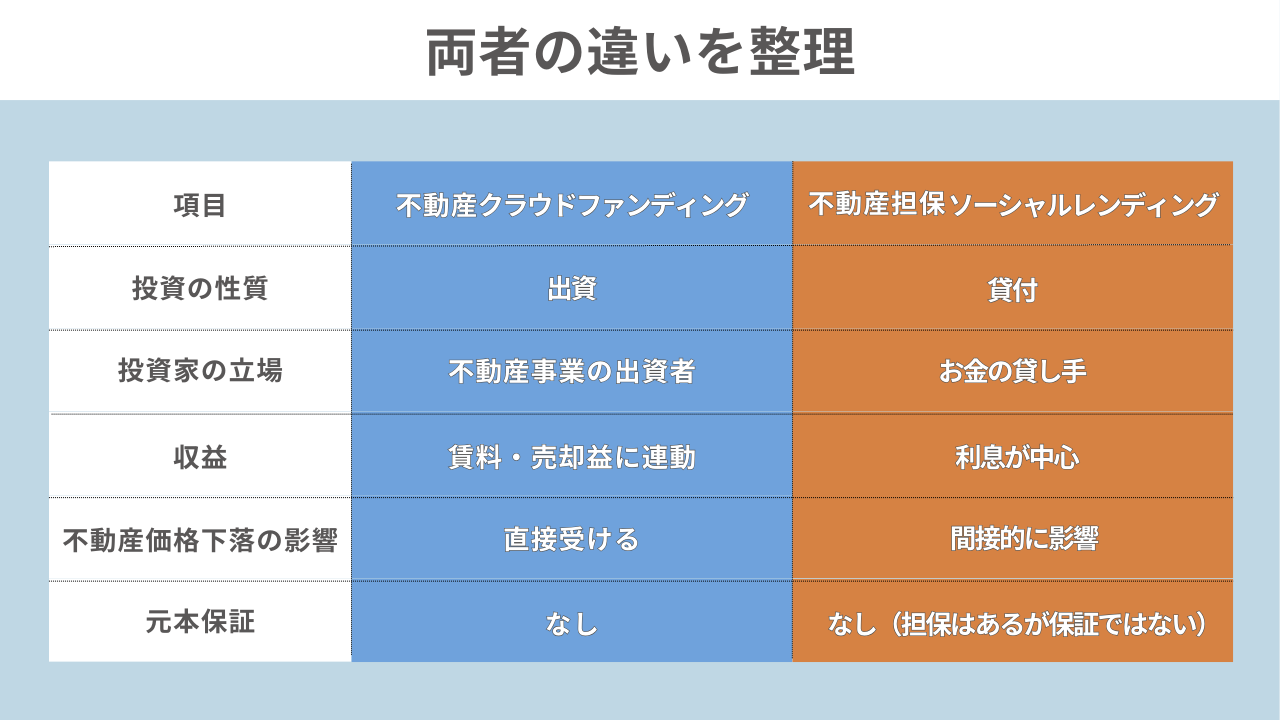

投資家は、不動産事業そのものに参加する形で出資するという点が大きな特徴です。

基本的な流れ

運営事業者が投資対象となる不動産案件を組成

投資家が案件に出資

出資金を元手に不動産を取得

一定期間、賃貸運用または売却を行う

賃料収入や売却益から分配

運用終了後、出資金を返還

このように、不動産の取得から運用、売却までの一連のプロセスを複数の投資家で共同して行う形になります。

投資家の立場と分配原資の考え方

不動産クラウドファンディングにおける投資家は、お金を貸す立場ではなく、不動産事業そのものに出資する立場となります。

投資家が受け取る分配金は、投資対象となっている不動産から生まれる収益を原資としており、

分配原資は以下に限定されます。

賃料収入

不動産の売却益

つまり、「その不動産がどれだけ収益を上げたか」が、投資成果を左右します。

そのため下記の場合、分配額が増える可能性があります。

賃料収入が想定より多く入った場合

売却価格が想定を上回った場合

一方で、下記のような不動産運用上の不振が生じた場合、その影響は直接投資家の分配や元本に反映されます。

空室の増加による賃料収入の減少

不動産価格の下落による売却益の減少

このように、不動産クラウドファンディングは、不動産の価値や運用成果が、そのまま投資結果につながる投資であり、対象不動産がうまくいかなかった場合のリスクを、投資家がそのまま負う構造になっている点が特徴です。

インターネット上で少額から取り組める不動産投資として注目を集める「不動産クラウドファンディング」いまさら聞けない基本的な仕組みやメリット、実際に取り組む上で見極めなければならないポイントまで詳しく解説してまいります。不動[…]

不動産担保のソーシャルレンディングとは

不動産担保ソーシャルレンディング(貸付型)は、サービス運営会社が投資家から資金を集め、その資金を事業資金を必要とする企業に貸し付ける仕組みです。

こちらは、不動産への出資ではなく、企業への融資という性格を持っています。

基本的な流れ

サービス運営会社が貸付案件を組成

投資家が案件に出資

出資金を借り手企業へ貸付

借り手企業が不動産を取得・運用

利息・元本が返済され、投資家へ分配

投資家は、借り手企業に対してお金を貸し、あらかじめ定められた利息を受け取る立場になります。

投資家の立場と分配原資の考え方

ソーシャルレンディングでは、投資家は不動産事業に出資するのではなく、(匿名組合等の)ファンドを通じて、借り手企業に資金を貸し付ける立場となります。

投資家が拠出した資金は、サービス運営事業者を通じて借り手企業へ貸し付けられ、その貸付は金銭消費貸借契約に基づいて行われます。

借り手企業には、契約に基づく元本および利息の返済義務があります。

投資家が受け取る分配金は、この返済(元本・利息)を原資としたものです。

返済原資は、特定の不動産から生まれる収益のみに限定されるわけではなく、主に以下のような借り手企業全体の返済能力に依存します。

借り手企業の事業収益

保有資産

資金繰り全体

そのため、ソーシャルレンディングでは、案件で示されている担保不動産の内容だけでなく、「どのような会社に貸しているのか」を確認することが非常に重要になります。

また、仮に担保となっている不動産の価格が下落した場合でも、借り手企業が約定どおり返済を継続できる限り、投資家は貸付金を満額回収できる可能性がある点が、不動産クラウドファンディングとの大きな違いです。

ソーシャルレンディングとは、資金調達を必要とする事業者と投資家をインターネット上でマッチングする金融サービスです。従来の銀行融資とは異なり、オンラインプラットフォームを通じて資金の貸し借りが行われる点が特徴です。2008年に[…]

両者の違いを整理

この構造の違いから、投資家が重視すべきポイントも異なります。

この構造の違いから、投資家が重視すべきポイントも異なります。

倒産リスクとリスク構造の違い

不動産クラウドファンディングとソーシャルレンディングでは、前述の通り不動産価格が下落した場合や、事業が想定どおり進まなかった場合の「リスクの返ってき方(リスク構造)」が大きく異なります。

例えば、倒産リスクの考え方にも違いがあります。

不動産クラウドファンディングでは、投資家は不動産事業への出資者であるため、

事業が破綻した場合には、出資者としての立場で清算に関わることになります。

一般的に、出資者は債権者と比べて弁済順位が低くなるため、状況によっては資金の回収が難しくなるケースもあります。

一方、ソーシャルレンディングでは、投資家の資金は貸付として扱われ、借り手企業に対する返済請求権を前提とした構造になっています。

このため、返済能力のある企業であれば、不動産価格の変動とは別に、貸付金を回収できる可能性が相対的に高くなる点が特徴です。

投資判断で重視すべきポイントの違い

同じ「不動産」という言葉が出てきても、見るべきポイントは大きく異なります。

不動産クラウドファンディングで見るべき点は以下です。

物件立地

需要のあるエリアか、周辺環境に大きな変化がないかなど、中長期的な賃貸需要を確認することが大切です。想定賃料や稼働率

周辺相場と比べて無理のない設定か、空室リスクをどの程度見込んでいるかを確認します。出口(売却)戦略

運用終了時にどのような形で売却を想定しているのか、市況悪化時の対応も含めてチェックしておきたいポイントです。運営事業者の不動産運用実績

過去の案件実績や運用方針から、不動産運用のノウハウが十分にあるかを見極める必要があります。

ここ数年、不動産クラウドファンディングは着実に投資家を増やしています。少額投資が可能で、銀行預金より高い利回りが期待できる点が大きな魅力です。実際に多くのサービスでは、1万円からの投資が可能となっており、幅広い層の投資家が参加しています[…]

一方、ソーシャルレンディングでは、投資家は不動産に出資するのではなく、企業に対してお金を貸す立場になります。

そのため、「どんな不動産か」という点に加えて、「どんな会社に貸しているのか」を見ることが欠かせません。

借り手企業の財務状況

売上や利益の推移、自己資本の厚みなどから、安定して返済できる体力があるかを確認します。事業内容と継続性

一時的な不動産取引ではなく、継続的な収益を生み出す事業基盤があるかが重要です。担保評価の妥当性

担保不動産の評価額が過度に楽観的でないか、市場価格との乖離がないかを確認する必要があります。他の債務や資金調達状況

既存の借入が過剰でないか、資金繰りが無理な構造になっていないかも重要な判断材料です。

このように、不動産クラウドファンディングは「不動産そのものを見る投資」であり、ソーシャルレンディングは「企業を見る投資」という性格が強い点が、両者の大きな違いと言えるでしょう。

まとめ

不動産クラウドファンディングと不動産担保ソーシャルレンディングは、見た目は似ていても、中身はまったく異なる投資手法です。

不動産そのものに出資するのか

不動産を担保に企業へ貸すのか

この違いを正しく理解することで、自分に合った投資スタイルを選びやすくなります。

仕組みを理解したうえで、リスクと向き合いながら活用していくことが大切です。