〜投資型クラウドファンディングの税務対応を正しく理解しよう〜

〜投資型クラウドファンディングの税務対応を正しく理解しよう〜

不動産クラウドファンディングを含む「投資型クラウドファンディング」で得た収益には、確定申告が必要となるケースがあります。特に、「雑所得としての課税」「源泉徴収」「20万円ルール」など、正確に理解しておくべきポイントがいくつかあります。

本記事では、給与所得者・個人事業主の立場に応じて、申告が必要となる状況や、雑所得の計算方法、Amazonギフト券などのキャンペーン特典の税務上の扱いまで、詳しく解説します。

クラウドファンディングの種類

クラウドファンディングの種類は大きく投資型クラウドファンディングと非投資型クラウドファンディングの2種類に分かれ、さらに適用される法律やリターンの性質などによってさらに細分化されます。

投資型クラウドファンディング

- 不動産クラウドファンディング

- 融資型クラウドファンディング(ソーシャルレンディング)

- 株式投資型クラウドファンディング

- ファンド型クラウドファンディング

非投資型クラウドファンディング

- 寄付型クラウドファンディング

- 購入型クラウドファンディング

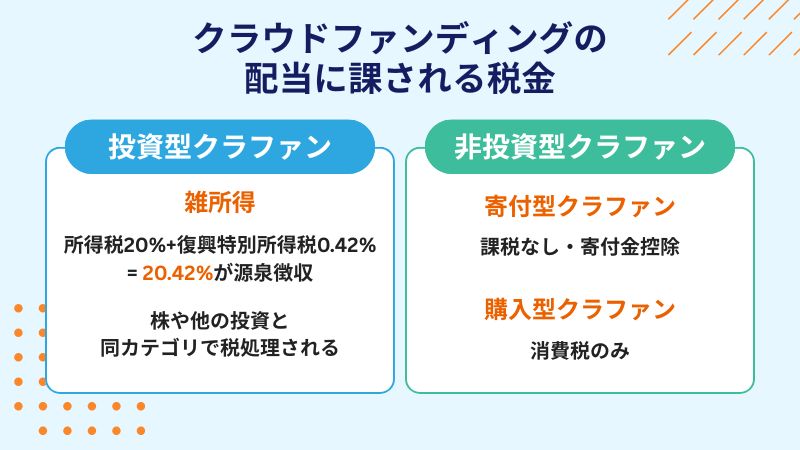

クラウドファンディングの配当に課される税金

各々のタイプのクラウドファンディングに課される税金を具体的に見ていきましょう。

投資型クラウドファンディング

4つの投資型クラウドファンディングで得た配当は「雑所得」に分類され、所得税20%+復興特別所得税0.42%=20.42%が源泉徴収されます。

投資型クラウドファンディングでは、投資の段階では課税されず、配当を得た時点で課税されます。

クラウドファンディングで得た配当も、株などの他の投資で得た配当と同じカテゴリーに属するため、税処理も同じ扱いを受けます。

非投資型クラウドファンディング

■寄付型クラウドファンディング

寄付型クラウドファンディングでの税金は、所得税については課税されないうえ、寄付金控除を受けられる場合もあります。

寄付金控除とは、個人の公益団体に対しての寄付額の所得控除や税額控除が認められる制度で、控除額は該当年に支出した特定寄付金の合計、またはその年の総所得金額などのMAX40%相当額のどちらか低い方から1万円を引いた額です。

■購入型クラウドファンディング

購入型クラウドファンディングは商取引であるため、消費税以外で納税の必要はありません。

分配金の税区分と源泉徴収の仕組み

分配金の課税区分:不動産クラウドファンディングで得られる分配金は、所得税法上「雑所得」に区分されます(※匿名組合型の場合)。

源泉徴収:支払い時に、20.42%(所得税+復興特別所得税)が自動的に差し引かれます。

納税義務:源泉徴収されているため、申告不要と考えがちですが、一定条件下では確定申告が必要になる点に注意が必要です。

確定申告が必要になる代表的なケース

| ケース | 確定申告の必要性 | 補足説明 |

|---|---|---|

| 給与所得者で雑所得が年間20万円を超える | 必要 | 副業や他の投資収益などすべて合算 |

| 個人事業主や既に確定申告義務がある人 | 金額に関係なく必要 | 少額でも漏れがないよう注意 |

| 所得税率が20%未満で源泉徴収された場合 | 還付申告が可能 | 払いすぎた税金の一部が戻る可能性あり |

| 住民税の申告 | 20万円以下でも必要な場合あり | 自治体により対応が異なるため要確認 |

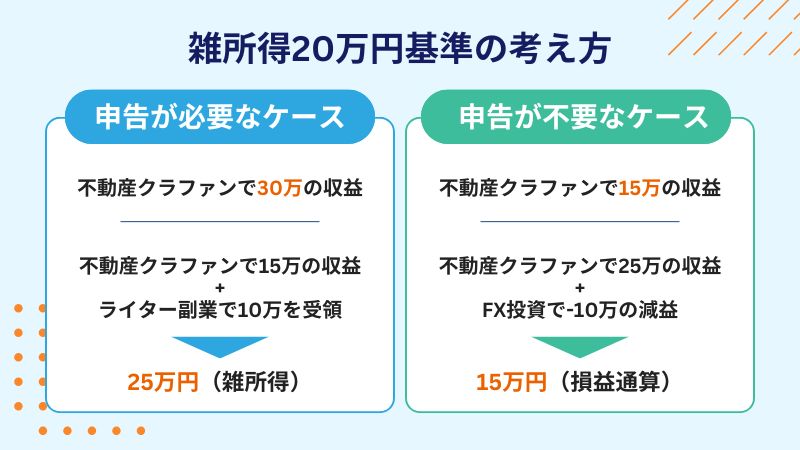

「雑所得20万円基準」の具体的な考え方

投資型クラウドファンディング(不動産クラウドファンディング、ソーシャルレンディングなど)から得た収益だけで20万円を超えるかどうか判断するのではなく、他の雑所得(株式投資、仮想通貨、FX、副業など)と合算した合計収益金額が年間20万円を超えるかどうかで判断します。

・不動産クラファンで30万円の収益のみ

・不動産クラファンで15万円の収益、ライター副業で10万円を受領

⇒年間合算金額25万円(雑所得)

【確定申告が不要なケース】

・不動産クラファンで15万円の収益のみ

・不動産クラファンで25万円の収益、FX投資で-10万円の減益

⇒年間合算金額15万円(損益通算)

雑所得としての分配金の計算ポイント

源泉徴収前の金額で計算

→ 雑所得は「税引き前の分配金」を基準にします。受け取った手取り額ではなく、源泉徴収される前の額で申告します。他の雑所得と合算する

→ FX、仮想通貨、フリーランス収入、年金等も同様に雑所得として合算対象です。損益通算ができるか確認

→ 匿名組合型の不動産クラウドファンディングであれば、他の雑所得(例:FXの損失)と損益通算可能です。

→ 任意組合型は「不動産所得」に該当し、雑所得と通算できないため要注意。還付の可能性

→ 源泉徴収率(20.42%)よりも自身の所得税率が低い場合、確定申告により還付を受けられる可能性があります。必要経費の控除

→ 雑所得の金額=総収入(源泉徴収前)-必要経費

→ 振込手数料、会計ソフト代、情報収集のための書籍代など、合理的に関連があれば必要経費として認められる場合があります。

ポイントまとめ表

| 項目 | 内容 |

|---|---|

| 計算基準 | 源泉徴収前の分配金額 |

| 合算対象 | 他の雑所得(FX、副業、仮想通貨など)と合算 |

| 損益通算 | 匿名組合型なら可能(任意組合型は不可) |

| 組合型の違い | 匿名組合型の場合は「雑所得」、任意組合型の場合、「不動産所得」扱い |

| 源泉徴収率 | 20.42%(所得税+復興特別所得税) |

| 必要経費 | 関連性があれば差し引き可 |

| 申告義務 | 年間の雑所得合計が20万円超で必要 |

確定申告の基本手順

雑所得の合計を算出

→ すべての雑所得を合算し、20万円超か確認。必要書類を準備

→ 分配金の支払調書(マイページや通知書)、本人確認書類など。申告書の作成

→ 国税庁の「確定申告書作成コーナー」やfreee・マネーフォワードなどの会計ソフトを活用。申告書の提出

→ e-Tax(電子申告)、郵送、または税務署窓口にて提出。

→ 提出期間:翌年2月16日〜3月15日(通常の場合)

Amazonギフト券などデジタルギフトの税務上の扱い

投資型クラウドファンディングの新規登録や投資キャンペーンで得られるギフト券等についても、税務上の課税対象となる可能性があります。

ケース別の課税区分

| ケース | 所得区分 | 備考 |

|---|---|---|

| 抽選・懸賞でのプレゼント | 一時所得 | 年間50万円まで非課税(特別控除) |

| 会員登録や単発キャンペーン | 一時所得 | 一時的な受け取りなら該当しやすい |

| 継続的・反復的な報酬として受領 | 雑所得 | 業務性・継続性がある場合に該当 |

所得区分ごとの申告ルール

一時所得:他の一時所得と合算し、年間50万円を超える場合に課税

雑所得:他の雑所得と合算し、20万円超で確定申告が必要

判断が難しい場合の対応

ギフト券が「一時所得」か「雑所得」か不明な場合は、税理士等の専門家に相談することが推奨されます。特に継続的に投資を行っている場合や複数のキャンペーンに参加している場合は要注意です。

さいごに

投資型クラウドファンディング(不動産クラウドファンディング、ソーシャルレンディングなど)では分配金が年間合計20万円を超えた場合、確定申告が必要となります。(他にも株式、副業で収入があればそちらも合算)

なお、投資型クラウドファンディングはNISAやiDecoのような税制面の優遇措置がないですが、雑所得として経費申請も可能なため、投資活動でかかった経費を計上し、節税対策をすることも重要となってきます。

どの範囲まで経費が認められるかは税理士やお近くの税務署に確認してみましょう。