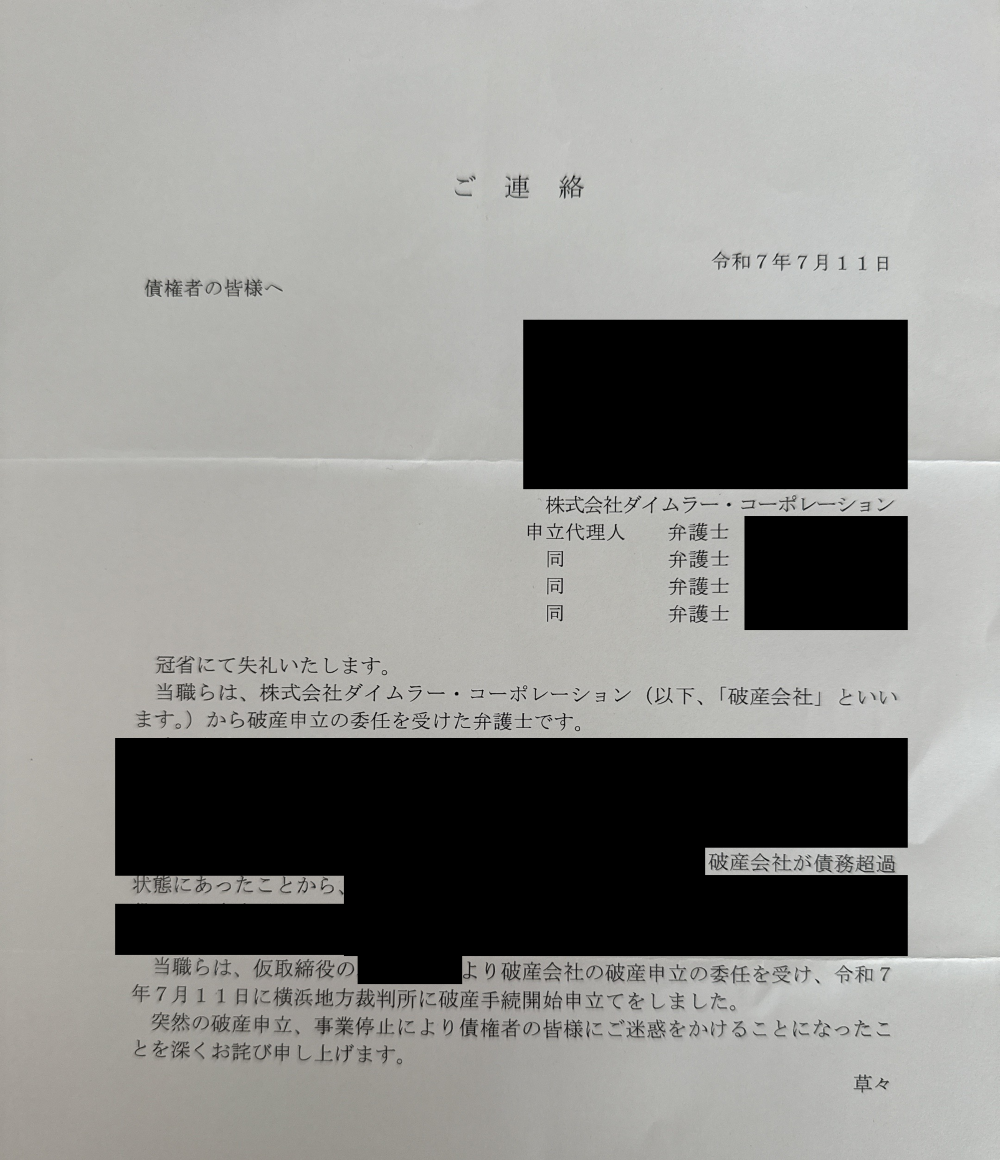

2025年7某日、筆者宛に横浜地方裁判所から「破産手続開始決定通知書」が届きました。債務者は「株式会社ダイムラー・コーポレーション」。

筆者自身、同社が運営していた不動産クラウドファンディングに出資しており、唐突な破産手続き開始、事業停止の知らせに大きな衝撃を受けています。

現時点(2025年7月18日 執筆時点)では、公式サイト・SNS・官報などで破産手続に関する情報は確認できておらず、出資者や投資家の間では「本当に倒産したのか?」と混乱が広がっている状況です。

本記事では、今回の破産の概要と今後の手続き、そして不動産クラウドファンディングのリスクについてもあらためて解説します。

ダイムラー・コーポレーションとは

株式会社ダイムラー・コーポレーションは、神奈川県内に本社を置く不動産クラウドファンディング事業者です。

不動産小口化商品を提供する形で、1万円単位の少額出資を受け、住宅や商業施設などの不動産開発・運用を行ってきました。

主に匿名組合契約をベースとした不動産クラウドファンディングを複数展開しており、約7〜10%の高利回り案件が中心でした。

運用中のファンドは?

公式サイトの情報によると、運用中のファンドは以下の通りである。

| ファンド名 | 募集金額 |

|---|---|

| 015 プールヴィラ済井出 第二期 | 20,000,000円 |

| 016 プールヴィラ済井出 第三期 | 20,000,000円 |

| 019 プールヴィラ瀬底島 | 27,000,000円 |

| 020 プールヴィラ済井出 第四期 | 30,000,000円 |

| 合計 | 97,000,000円 |

過去、累計17件、約4.1億円の償還実績もありましたが、約1億円の出資金がいまだ運用中となっている状態でした。

裁判所からの通知で明らかになった「破産手続開始」

今回、筆者を含む債権者に対して横浜地方裁判所から「破産手続開始決定通知書」が送付されたことで、ダイムラー・コーポレーション社がすでに破産手続きに入ったことが明らかになりました。

書面には、破産手続き開始の経緯、破産管財人の氏名・連絡先、債権届出の期限などが明記されており、手続きは正式に裁判所の管理下に入ったことを示しています。

筆者のもとに届いた横浜地裁からの書面

筆者のもとに届いた横浜地裁からの書面

破産の経緯にはプライバシーに関する情報もあるため、本記事では割愛しますが、ダイムラー・コーポレーション社が債務超過状態であったことも破産の背景にあるようです。

これらの状況は現状は、債権者への通達のみで、同社の公式ウェブサイトではアナウンスされておりません。

(追ってこれらの情報が更新され次第、本記事もアップデート予定)

ファンドへの出資金は返ってくるのか?

結論から言えば、極めて厳しい見通しです。

不動産クラウドファンディングにおける出資は「匿名組合契約」という形態が主流です。

この契約に基づく出資金は、出資者ではなく営業者(=ダイムラー・コーポレーション)の資産として扱われ、破産時には「劣後的債権」という最も低い弁済順位になります。

裁判所・破産管財人などの費用(財団債権)

未払の給与や税金(優先債権)

一般の貸金・取引先債権(一般債権)

匿名組合出資者の出資金(劣後債権)

つまり、破産財団(残された資産)から優先的に支払われるの未払の給与や税金、金融機関への返済など、他の債権者たちです。

匿名組合出資者には「すべての債務が処理された後に、余剰があれば弁済される」位置づけのため、実質的に回収可能性は限りなくゼロに近いと考えられます。

(同社の倒産理由のひとつが債務超過であったことから、他の金融やファイナンスから借入していた可能性も高いため)

被害額について

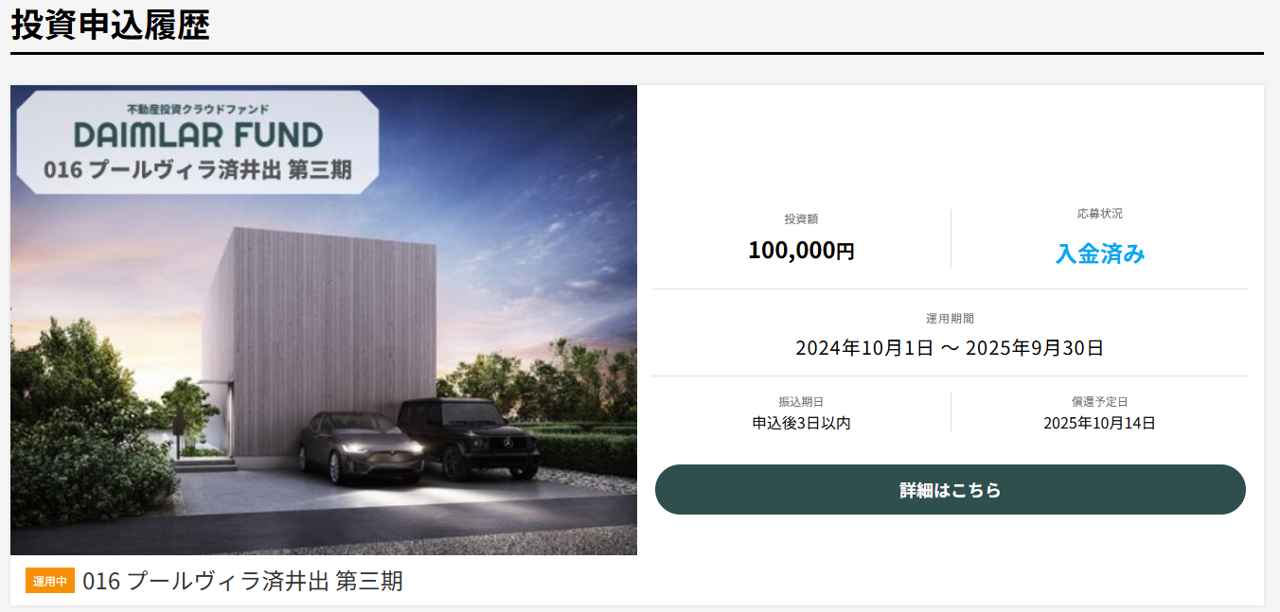

参考:筆者の出資画面

(もともと契約書面上にも破産に関するリスクは記載があるため、表現としては適切でないかもしれませんが、便宜上、運用中ファンドの出資金額を「被害額」と記載させていただきます。)

被害総額としては、前述の運用中ファンドでもお伝えした「9,700万円」であると考えられます。(直近6月7日で償還予定だった「017 厚木市1棟ビル 第二期」が問題なく償還されていた場合)

ただ同社については、『小規模不動産特定共同事業法』になるため、一人当たりの出資上限はサービスごとで100万円までに設定されています。

そのため個人最大の被害額は100万円ということになりますが、これまで不動産クラウドファンディングでは元本毀損の事例がなかったことからも、過去最大級の損失になることは間違いありません。

出資者の対応策

弁済順位が低いからといって、諦めるわけにはいきません。出資者たち(筆者も含め)は以下の行動を検討するようにしましょう。

◆ 破産債権届出書を提出する

破産管財人宛に「自分はいくら出資していた」と届出を行うもので、送られてきた書類の中に届出書のフォーマットも同封されていたはずです。

返ってくる可能性は低くても、こちらを提出しないと返ってくる可能性はなくなります。必ず提出するようにしましょう。

◆ 契約書や出資時の資料を確認

クラファン事業者が提示した利回り、リスク説明、優先劣後構造の有無などを見直しましょう。

不実表示や虚偽記載があった場合、法的責任を問える可能性もあります。

今回の教訓:高利回りの裏に潜むリスク

不動産クラウドファンディングは「少額で始められる」「不動産投資ができる」として近年人気が高まっています。

しかし、今回のように事業者が破綻すれば、匿名組合の出資者は基本的に「弁済順位が低い」つまり資金回収の可能性が極めて低いという現実があります。

事業者の経営状態も要確認

今後は、事業者の経営状態や財産状況にもしっかりと目を向け、利回り、運用期間といった表面的なファンド情報にだけ着目しないよう心掛ける必要があるでしょう。

特に不動産クラウドファンディングを運営する企業の多くは、非上場かつ規模があまり大きくないところも多いため、より細心の注意を払って情報を調べるべきといえます。

開発案件のリスク

またダイムラー・コーポレーション社は、不動産開発というリスクの高い案件も扱っていたことから、こういった事態を招いた可能性もあります。

すでに市場に出回っている現物不動産とは違い、開発不動産は価値の低い土地を整備したり、建物を壊して新しい建物を建てるといった開発行為を実施します。

この開発には工事トラブルや権利トラブルなど様々なリスクが伴うため、銀行などの金融機関は融資してくれることがほとんどありません。

そのためクラウドファンディングで一般投資家から集めて、開発を行っている事業者があることも理解しておかねばなりません。

※ただし、不動産開発が悪いということではなく、リスクが高い分、収益(利回り)も高くなる傾向にあるという利点もあります。

このリスクとリターンのバランスを見て、投資判断するようにしましょう。

3号・4号ファンドへの再評価

不動産クラウドファンディングには「倒産隔離」として、不動産事業者と不動産を所有する企業を分けて、出資募集するスキームもあります。(こちらの運営には特別な免許が必要)

この「倒産隔離スキーム」であれば、仮に事業者が倒産したとしても、不動産を所有する企業(SPC)は切り離されているため、通常スキームに比べて、弁済順位は高くなるかもしれません。

(ただし、こちらもSPCで銀行借り入れを行っている場合は、その限りではないですが)

今後はこういったスキームによるファンドもポートフォリオに加えてもよいかもしれません。

終わりに

ダイムラー・コーポレーションの破産は、不動産クラウドファンディングにおける一つの大きな事件です。

昨今、各サービスにて運用延長、償還遅延といった案件が増えている中、このニュースは衝撃的な出来事でした。

筆者自身も出資者の一人として、冷静に今後の動きを見守りつつ、同様の被害を防ぐための情報発信を続けていきたいと思います。

※本記事は、筆者に届いた裁判所からの正式な通達書に基づいて執筆しております。詳細は今後の官報公告などでご確認ください。