不動産クラウドファンディング(以下、不動産クラファン)は、少額から不動産投資ができる魅力的な仕組みです。しかし近年、運営会社の経営悪化や破産により、投資家が元本を回収できない事例も出ています。

利回りや運用期間といった商品条件だけでなく、運営会社の財務状況を確認することは、リスク管理の第一歩です。

特に匿名組合契約では、投資家は会社の債権者の中で返済順位が低く、倒産時の回収は難しくなります。

この記事では、不動産会社の財務諸表(貸借対照表:BS、損益計算書:PL)の見方を、初心者でも分かるよう家計簿の例えを交えて解説します。

不動産会社を見るときの前提

不動産会社の財務諸表は、製造業やIT企業とは構造が異なります。

販売用不動産(開発中・販売予定の物件)が流動資産の多くを占める

有利子負債(借入金・社債)が多額になる傾向

匿名組合出資金が固定負債として計上される

売上が期ごとに変動しやすく、利益より資産・負債のバランスが経営安定性の指標になりやすい

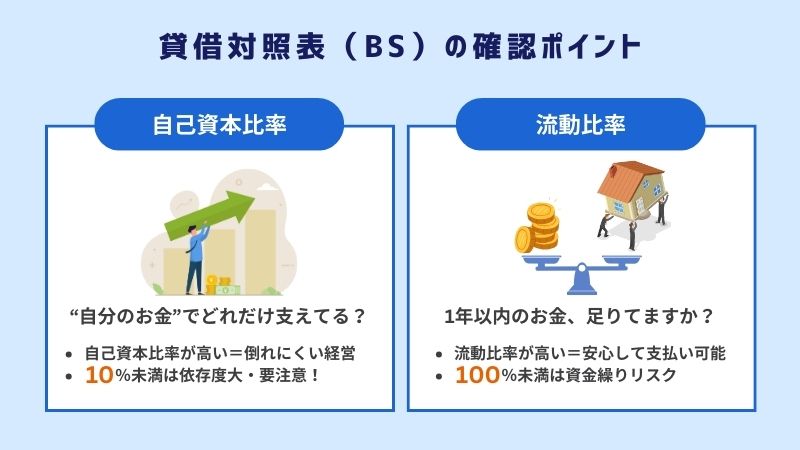

貸借対照表(BS)で見るべきポイント

自己資本比率

(自己資本=純資産合計)

自己資本比率は「どれだけ自分のお金で事業を運営しているか」を示します。

家計で例えると、持ち家を買うときに頭金を多く入れれば、ローン返済が楽になるのと同じです。

自己資本比率が高い会社は借入依存が少なく、景気悪化や金利上昇でも倒れにくい体質です。

目安

30%以上:比較的安定

10~30%:ややリスクあり

10%未満:金融機関や出資者への依存度が高く脆弱

流動比率

流動比率は「1年以内に払うべきお金を、1年以内に現金化できる資産でまかなえるか」を示します。

家計で言えば、来月のクレジットカード請求や家賃を、今の預金やすぐ売れる資産で払えるかを見る感覚です。

100%を下回ると、短期的にお金が足りなくなる恐れがあります。

目安

120%以上:短期資金繰りは比較的安心

100%未満:短期的な資金不足リスクあり

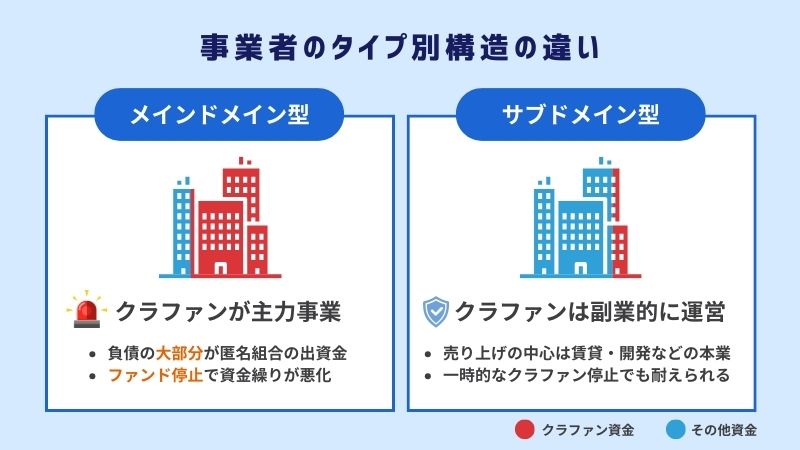

事業者のタイプ別事業構造の違いについて

不動産クラファン事業者には2タイプがあります。

メインドメイン型(クラファンを主力事業として運営)

固定負債に匿名組合出資金が大きく計上される傾向

ファンドの募集や償還が事業の生命線

1つでもファンドが償還不能、または募集不調になると資金繰りが急激に悪化し、経営危機に直結

サブドメイン型(本業の一部としてクラファンを運営)

本業(賃貸・開発・仲介等)の売上や資産を持ち、クラファン事業の依存度は低い

一時的なクラファン事業の停滞も、本業収益で吸収可能な場合が多い

投資家としては、メインドメイン型では匿名組合出資金の規模や依存度を特に注視する必要があります。

4. 損益計算書(PL)で見るべきポイント

4-1. 営業利益率

不動産会社は期ごとの売上変動が大きいですが、営業利益率が5%以上あれば比較的健全。

赤字が続く場合、借入依存が高まり破綻リスク増。

4-2. 支払利息負担

50%を超えると借入負担が重く、利益を圧迫。

4-3. 特別損失

固定資産売却損や不動産評価損が多いと、資金繰りが悪化する可能性大。

5. 安心・危険の目安まとめ

| 指標 | 安心目安 | 危険シグナル |

|---|---|---|

| 自己資本比率 | 30%以上 | 10%未満 |

| 流動比率 | 120%以上 | 100%未満 |

| 営業利益率 | 5%以上 | 赤字継続 |

| 有利子負債依存度 | 50%未満 | 70%超 |

| 支払利息負担率 | 50%未満 | 100%超 |

6. 実務的なチェック手順

財務諸表の入手先を確認

上場企業の場合:金融庁EDINETや会社HPの「IR情報」から取得

未上場企業の場合:

不動産特定共同事業法に基づく成立前書面(契約前に必ず交付)に財務情報が記載されている

各サービスサイトの会員限定ページで公開されているケースが多い

→ これらの書類やページから貸借対照表(BS)・損益計算書(PL)を確認

主要指標を計算

自己資本比率、流動比率、営業利益率、有利子負債依存度、支払利息負担率など

前年対比で変化を確認

急激な負債増加や資本減少は要注意

メインドメイン型では匿名組合出資金の割合や増減を特にチェック

募集・償還の履歴も参考に

過去に募集不調や償還遅延がないか、サービスサイトの実績ページで確認

7. まとめ

不動産クラファンは「高利回り・短期運用」の魅力だけで判断するのは危険です。

自己資本比率は長期的な安定性、流動比率は短期的な資金繰りの安全性を示す指標です。

さらに、事業構造(メインかサブか)と匿名組合出資金の依存度を見ることで、運営会社のリスクを立体的に把握できます。

上場・未上場を問わず、成立前書面や会員限定情報を活用して財務諸表を確認する習慣をつけることが、安定的な資産運用への第一歩です。